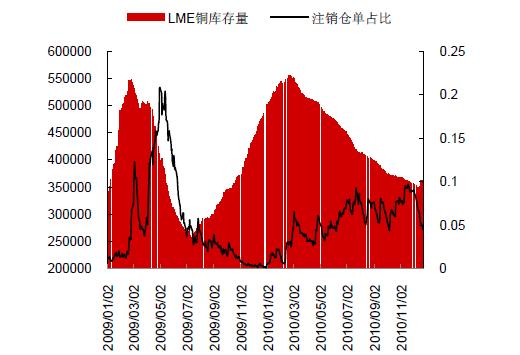

LME铜库存量在2010年先增后减,最高在55.5万吨的库存,目前是37万吨,从历史数据来看,伦铜的历史库存平均水平在34.5万吨,市场还有一定下滑空间。国内库存则维持在10万吨以上的库存,相对偏高。

我们认为,库存量的变化对于铜价的影响较为有限,2011年库存也难成为主导因素,我们在此只对库存的运行情况进行分析。

国内方面,从10月开始进口盈利就持续走低,外强内弱的格局造成了进口量偏少,在国内市场体现为一种去库存化的格局。在高铜价的影响下,国内企业加快了去库存化的步伐。

我们总结出,以前中国的库存模式通常为第一季度备库,用来对于第二和第三季度的旺季需求,但随着铜价的高企,目前铜价对库存活动的影响日益放大,现在的库存模式转变为铜价高位时出现去库存化,而当价格大幅下跌时补库存。这是目前市场的运行规律,我们认为2011年市场还将照此运行。

回顾2009,年,我们认为市场囤积了近100万吨的铜隐性库存,随着价格的走高,预计这部分库存量在2010年大幅减少。而在2011年,如果价格出现大幅回落的情况,国内市场的补库存又将出现。

图表31:LME铜库存量及注销仓单占比变化图(2009.1.2-2010.12.24)

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负