我们在第一章节提到了2011年全球经济将面临的3个不平衡问题:全球通胀水平的不平衡、发达国家与新兴国家发展的不平衡、流动性与信贷的不平衡。这些因素交织在2011年,将对金属价格产生有利有弊的影响。

1、量化宽松继续实施,美元还将再次走弱

自美联储主席伯南克今年8月27日发表了要进一步实行货币宽松的可能性后美元显著下跌,但在11月3日正式宣布6000亿国债购买规模QE2之后,美元短暂下跌后开始反弹,这是由于市场对于欧债危机的担忧带动的美元反弹。截至我们完稿,美元指数相对于QE2公布之初下跌3.2%,这远远低于第一轮量化宽松中美元指数超过15%的跌幅。

当前市场,房地产市场复苏缓慢、失业率依然维持在9.8%的高位,美元指数的贬值有利于美国的复苏,同时由于通胀压力处于低位,我们预计美联储会用完6000亿美元的QE2规模。同时,如果美国经济还没有好转,不排除继续实施第三轮量化宽松政策。美元指数的下跌幅度并未充分完全反映美联储第二轮量化宽松的潜在影响。

图表20:美元指数及美国基准利率变化图(2007.01.01-2010.12.24)

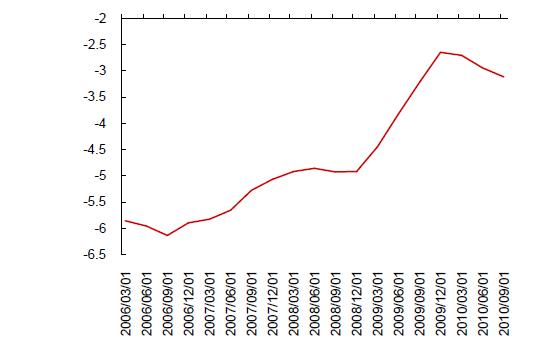

从90年代起,美国经常项目赤字不断扩大,到2006年3季度,经常账户赤字占比GDP高达6.5%。在金融危机爆发后,美国的股市和房价下挫,个人财富缩水,对经济前景不乐观,消费需求减少,经常账户逆差占GDP比重下滑到2.4%。对于2011年,我们认为随着全球经济的复苏,美国的消费有望重新增长,储蓄率将减少,美国的经常账户逆差将继续恶化。

图表21:美国经常项目/GDP变化图(2005.1-2010.10)

2011年全球外汇市场的波动更加剧烈,存在很大的不确定性。房地产行业寻底的过程中,美国经济的不确定性以及欧债危机带来的避险情绪导致的不确定性,都将推动外汇市场更大的波动,美元的走势也将出现反复。而鉴于以上分析,我们认为2011年美元趋势性走弱仍是大概率事件,美元指数不排除再次寻底71的可能。

1、欧债危机将继续影响欧元走势

2011年,欧元区周边国家债务或银行问题以及经济复苏的程度将继续是影响欧元的主要因素。

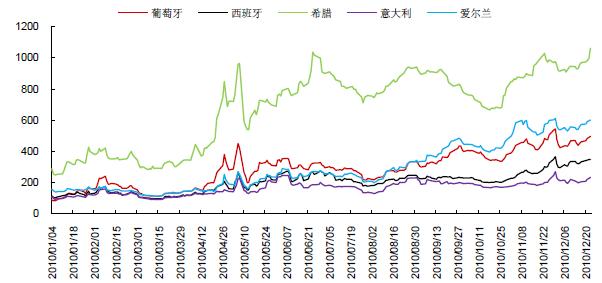

图表23:欧洲五国五年期CDS变化图(2010.1.1-2010.12.24)

欧元区的主权债务危机成为市场的定时炸弹,除了各国自身的债务问题或者银行问题,各大评级机构出来的"搅局"也使得市场风声鹤唳草木皆兵加上市场短期群体行为,使得欧元区的债务危机变成系统性的风险。

我们认为,欧元区周边国家的债务和银行危机短期难以根治,2011年还有反复。但随着经济的好转,重现2010年5月时的严重打击的可能性不大。

我们认为西班牙在2011年爆发危机的可能性较小。主要由于相对于希腊和爱尔兰,西班牙的经济规模大且经济活动更为多样,同时,西班牙银行外债比例较爱尔兰小得多。

图表24:欧洲五国政府外债及银行外债占比变化表(2010)

2、2011年欧元区经济将平稳发展

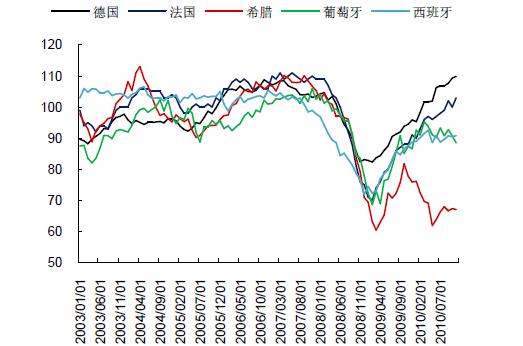

欧元区国家景气指数恢复良好,尤其是德国,这主要是因为今年欧债危机导致欧元大幅贬值,带来了德国出口大增从而推动了经济快速复苏和发展。欧元区的其他国家的景气指数目前也企稳并保持回升。虽然目前希腊的景气指数维持低位,但其GDP占比较小,德国的回升将带动周边国家的复苏。

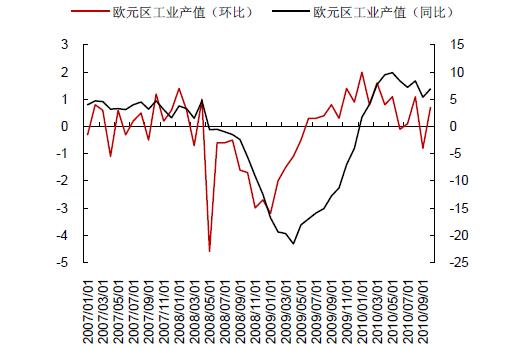

欧元区的工业产值方面,其工业产值也摆脱低谷,基本恢复到金融危机之前的水平,我们预计2011年欧元区的经济将平稳发展。

图表25:欧元区工业产值变化图(2007.1-2010.9)

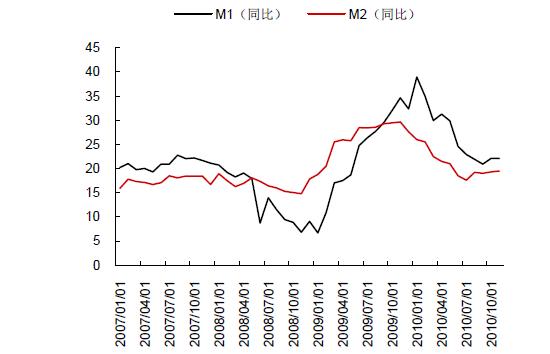

1、货币增速回归正常化,CPI或将前高后低

自今年初到11月份,我国广义货币(M2)增速一直处于高位,M2与M1一直呈倒"剪刀差"。为控制国内市场流动性,我国货币政策将采取货币供应流通速度与信贷投放量进行控制,M1、M2增速将逐步回归正常化,预计增速在15.0%至16.0%之间为合理区间。

我国将明年CPI的容忍度由3.0%上调至4.0%左右,预测明年CPI呈"前高后低"局势。但即便如此,高通胀依然存在,这是支撑金属价格中期上涨的理由。

但国内的调控政策又将让市场对于需求预期产生担忧,我们认为中国经济还将保持稳步发展,对于精炼铜依然保持高需求。

图表27:中国M1和M2同比变化图(2007.1.1-2010.10)

2、保障房政策调控房地产行业,关注铜需求变化

保障房建设是财政政策体现之一,同时从供应量上起到调控房价的作用。12月04日,中国住建部明确提出,2011年计划建设保障性安居工程任务是1000万套,相比2010年的580万套,增加420万套,增幅达72..4%,且公共租赁房将占主要部分。据此推算,明年1000万套保障房的建设目标远超此前市场预期,意味着2011年保障性安居工程投资将达1.4万亿元,达到全国房地产投资规模的五分之一左右。

保障房的建造首先对于螺纹钢的需求意义深远,我们认为螺纹钢在2011年将有不错的表现,同时我们要关注后期对于电力电缆以及家电的需求,这对于铜的需求将产生一定的带动作用。

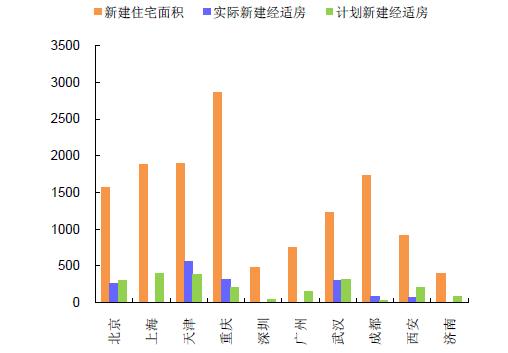

图表29:2008年经济适用房完成情况变化图(2008)

纵观2011年的宏观面,市场的风险与机遇并存,美元的贬值将对金属价格形成支撑,但欧元区的债务危机又像是定时炸弹牵动着市场的神经,这与今年情况类似。而中国因素还将主导市场走势,由于我们认为明年中国的宏观调控还将继续下去,货币紧缩或将对市场信心带来冲击。同时,LME铜的价格和M2的增速保持高度的相关性,鉴于我们认为明年M2增速将回落至15%-16%,那么铜价的上涨速度也将出现回落。在现在市场已经对于高铜价表现出一定恐惧的情况下,2011年铜价类似今年的大涨很难出现,相反在2011年末还将出现风险。

总结来说,2011年全球宏观经济有望平稳发展,金属价格还将借着东风继续牛市的旅途,但市场价格在逐步走高中风险也在增加。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负