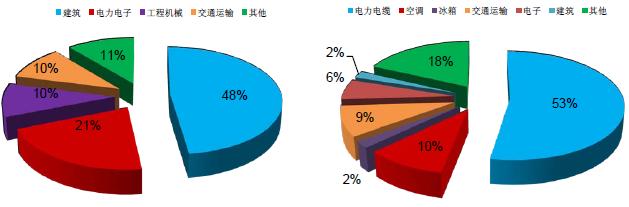

中国和欧美地区对铜的消费领域有所不同,国外已经经历了工业和经济发展的初级阶段,基础设施的建设基本完成,所以其对铜的消费主要集中在建筑行业,欧美的房地产行业的恢复速度将决定了欧美国家在2011年的用铜量,而中国对铜的消费则主要集中在电线电缆和空调这两大领域。

图表10:中国及欧美精铜使用分布变化图(2010)

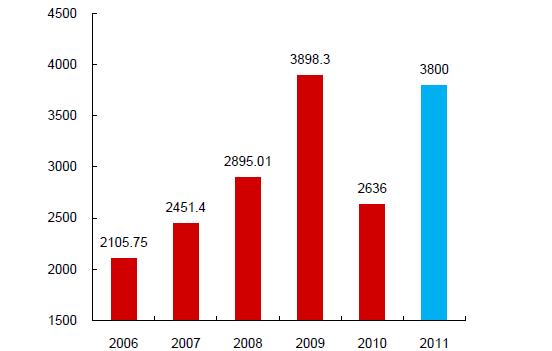

2010年1-11月中国精炼铜表观消费量855万吨(包括废铜),年内累计变化率为6.01%,而如果剔除废铜替代,2010年1-11月中国精炼铜表观消费为693.9万吨,年内累计变化率为4.44%。我们可以得出2个结论:1、2009年囤积的铜库存在2010年被大量消耗;2、废铜的替代效应逐步上升。展望2011年,在铜价出现明显回落后,市场将再次出现集中补库存的情况出现,我们认为2011年中国精炼铜表观消费年比变化将在5%左右,超过2010年的4.44%,而算上废铜替代,则有望达到7%以上。

图表11:精炼铜表观消费量及年度累计变化率变化图(2007.1-2010.11)

未来五年,我国电力行业仍将保持高速发展态势。中国电力企业联合会日前牵头完成的《电力工业"十二五"规划研究报告》显示,"十二五"期间,全国电力工业投资将达到5.3万亿元,比"十一五"增长68%。其中电源投资2.75万亿元,占全部投资的52%,电网投资2.55万亿元,占48%。"十三五"期间,全国电力工业投资有望继续保持稳定增长,预计将达到5.8万亿元,比"十二五"增长9.4%。其中电源投资2.95万亿元,占全部投资的51%,电网投资2.85万亿元,占49%。

智能化电网投资增加。十二五计划将迎来智能电网建设高峰,整体投资有望达到2万亿元,这对铜的需求拉动巨大。

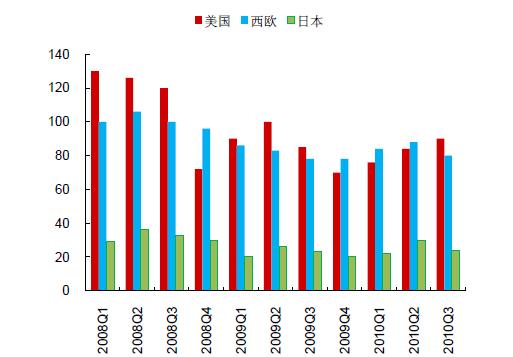

图表12:电力电缆产量 (万千米)及月度百分比变化图(2007.1-2010.11)

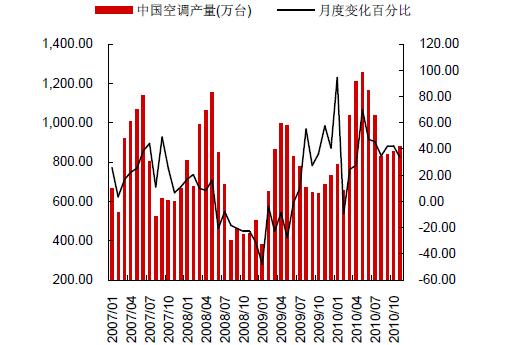

从空调的数据来看,在经历了2009年的去库存化之后,虽然2010年中国的宏观调控政策以及人民币升值带来的诸多影响,但中国的空调产量还是保持了上升的态势,这主要是国内的家电下乡、刺激内需等政策在一定程度上政策的影响。虽然人民币升值的压力以及国外贸易保护主义的影响,都会带来出口压力。但我们认为国外的经济明年总体还将以向好出现,所以空调的出口量可以得到保证,其对铜的消费拉动依然存在。

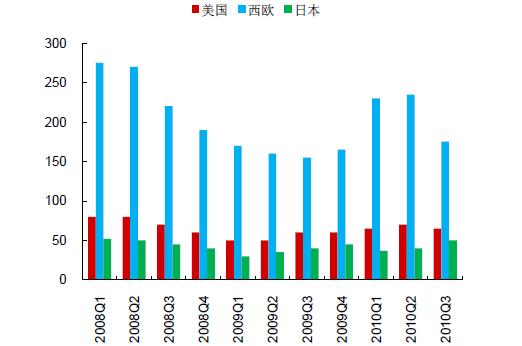

图表14:中国空调产量及月度百分比变化图(2007.1-2010.11)

无论是电力行业的规划还是家电下乡、刺激内需等政策,都使得我们有理由认为2011年中国的铜消费值得看好。但我们也必须注意,由于内外经济发展不平衡,人民币的快速升值将对出口产生抑制。

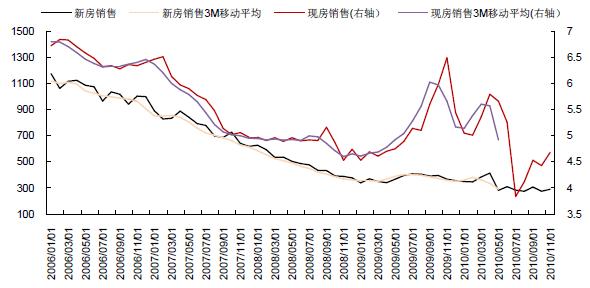

由前文图表可以看出,欧美的用铜消费主要集中在房地产、建筑中。从房地产数据来看,目前美国的房地产新屋开工及销售数据仍不甚乐观。我们认为,2011年美国只有建立起"就业--消费"的正循环理论之后,房地产市场才会逐步好转起来,这个时间点或将延后到2011年的下半年,所以整体预计欧美在房地产市场对于精铜需求的拉动有限,明年下半年有望小幅增长。

图表16:美国新屋销售及现房销售变化图(2006.1-2010.11)

其他行业方面,随着经济的复苏,预计2011年欧美制造业将继续回暖,与经济周期同步的电器消费与汽车消费将出现复苏,铜杆及铜棒的用量将在今年的基础上出现明显回升。虽然其占整个精铜消费的比例不大,但还是有一定的推动。

图表17:发达国家铜管用量变化图(2008.1-2010.9)

虽然由于经济复苏的不确定性导致铜价的需求上升幅度存在疑问,但全球经济复苏的趋势没有改变。2011年铜市场的供应紧张状况要高于2010年,精炼铜的需求增长速度快于供给增长速度,尤其是全球的矿产铜增长速度更是远逊于精炼铜增长速度,显示出矿产产量的提升空间越来越小。2011年全球精炼铜供需缺口依旧!

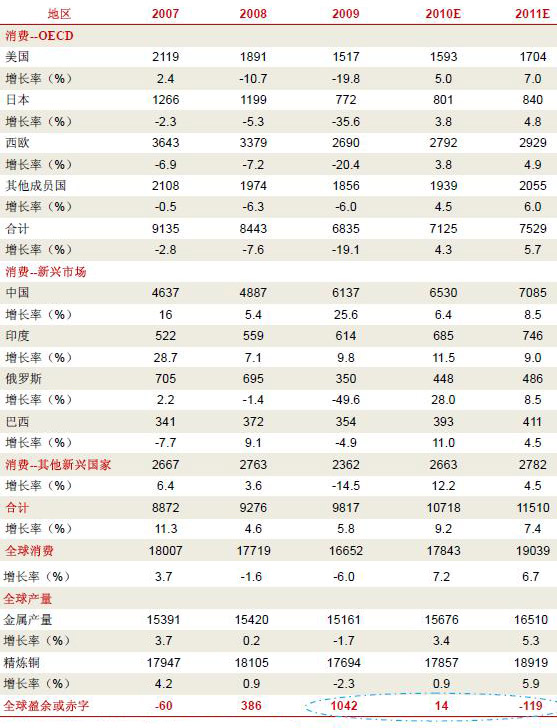

图表19:全球精炼铜供需平衡表(千吨)(2007-2011)

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负