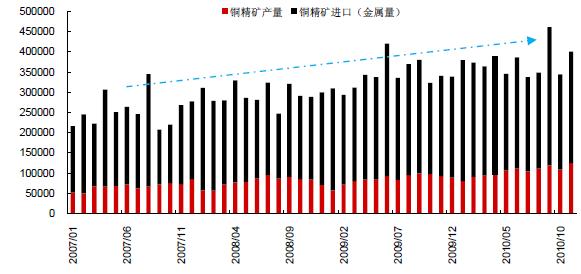

1、2011年中国铜精矿供应依然短缺

2010年1-11月,中国铜精矿产量114.4万吨,同比上升12.25%。回顾近几年国内铜精矿产量的变化情况,基本维持在10%以上的增幅,鉴于国内开工率的高位以及日益下滑的品位,铜精矿在2011年的产量上升空间有限,我们给予8%的上涨幅度,预计中国2011年铜精矿的产量在135.6万吨,月均11.3万吨。

国内的产量相对于用量来说,相差较远,1-11月,中国铜精矿进口量596.44万吨,同比上升5.59%。国内铜精矿的自给率只有35%,所以中国铜精矿的供应依然短缺,明年进口铜精矿还是主要的供应来源。国际铜精矿的供应,我们将在下部分进行分析。

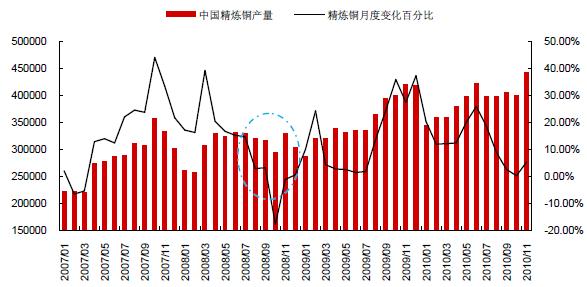

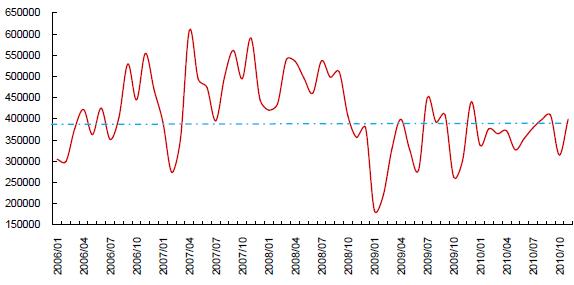

2、2011年精炼铜产量增速略低于均值

2010年1-11月中国精炼铜产量430.3万吨,同比上升11.9%。我们回顾近几年的历史走势来看,除了2008年第四季度爆发的金融危机导致产量偏少外,其余各年国内产量基本维持第一季度偏少,二三季度持稳,四季度产量增加的一个循环模式,全年产量增幅较为稳定,我们预计2011年中国精炼铜产量增幅略小于近几年。

图表4:中国精炼铜产量及月度百分比变化图(2007.1-2010.11)

原因是上游铜矿供应短缺的格局难以改变,中国淘汰落后产能的政策还在持续,对精炼铜生产企业将小幅影响,给予2011年精炼铜产量10%的增长率,略低于近几年的平均表现,预计2011年中国精炼铜产量将首次超过500万吨,达到519万吨的产量,月均产量43.3万吨。

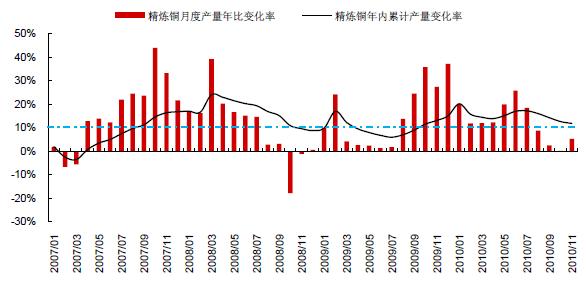

图表5:精炼铜月度产量年比变化及年内累计产量变化率变化图(2007.1-2010.11)

3、2011年中国精炼铜进口量保持稳定

2010年1-11月中国精炼铜进口266.36万吨,同比下滑7.57%。这主要是由于2008年的金融危机导致国内进口量偏少,库存消耗殆尽,2009年有一个集中补库存的行为造成进口量的大增,我们对于历史数据进行平滑处理,可以大致估算出中国进口量的变化情况,我们预计2011年中国精炼铜进口量在330万吨左右,月均进口量在27.8万吨。

图表6:中国精炼铜进口量变化图(2006.1-2010.11)

4、2011年废铜进口量上升有限

2010年1-11月中国废铜进口392.96万吨,同比增加10.6%。我们知道,国内铜精矿的产量很难满足精炼铜需求,这部分缺口主要是由废铜弥补,按照平均30%的含铜量计算,基本可以弥补铜精矿的供应缺口。从市场表现来看,我们认为2011年全球市场波动剧烈,这样可能造成市场对于废铜进口保持观望的态度,同时国内外铜比价的低位以及废铜资源紧张,2011年废铜进口量在460万吨左右,按照30%的含铜量计算,能冶炼出138万吨铜。但大家同时要知道,2008年金融危机后2009年全球经济快速扩张,当时极大的铜需求量将在2012年后逐步以废铜的形式流向市场。

图表7:中国废铜进口量变化图(2006.1-2010.11)

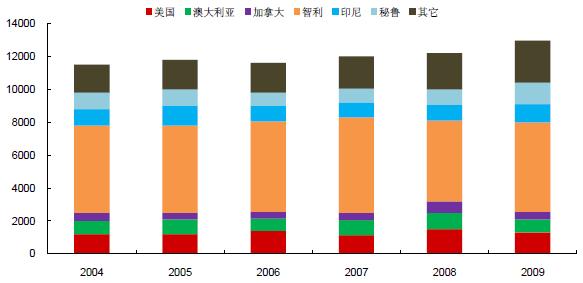

1、全球铜精矿产量难有大增长

从图表可以看出,从2004年至今,全球铜精矿的储量变化十分有限,而且前五大储矿国的集中度已经达到65%。随着开矿难度的增加以及由于人力等因素带来的开采边际成本的上升,未来铜精矿产量大幅上升几无可能。同时,在过去的13年里,铜矿石的品味下滑超过70%,目前大多数的铜矿石在1%以下,品位下滑将继续持续。虽然湿法冶炼技术目前在全球范围内推广,但受到专利技术以及原矿的影响,产量很难得到提升。

图表8:世界铜矿产量分布变化图(2004-2009)

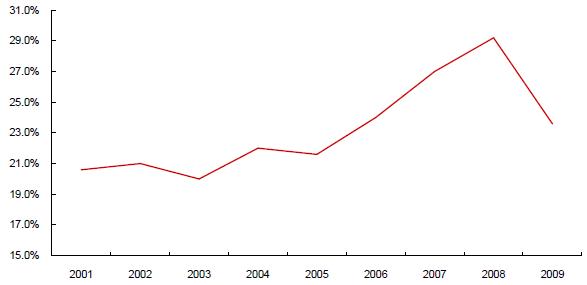

2、2011年全球废铜供应保持稳定

全球方面,随着精铜矿的供应紧张,废铜替代消费的比例逐步增加。但废铜的供应受到技术限制,短期内无法大规模上升。2009年全球经济复苏带来的大兴建设所能够提供的废铜,也将在2012年之后逐步流入市场,2011年全球废铜利用率保持稳定。

图表9:全球废杂铜使用率变化图(2001-2009)

从上游来看,由于新增大型铜精矿较难发现加之矿山品位的下滑,导致产量增加有限却带来了成本不断上升的问题。废铜在2011年的替代作用也难以大幅上升,不足以弥补铜精矿的产出缺口。我们认为2011年全球的供应将保持稳定,不会出现大幅上升。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负