由于发现并钻探新油井需时比较长,原油供应在短期内是相对稳定的。受经济活动驱动,石油需求在中短期对油价的影响比较显著。

(1)经济复苏决定需求缓慢增长

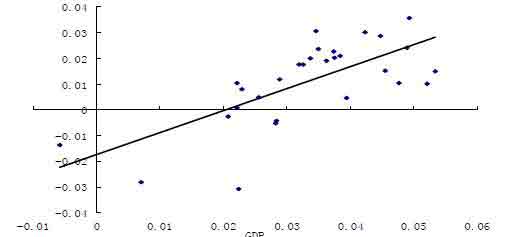

原油作为工业血液,实体经济的好坏直接决定需求的变化。原油需求增长率和GDP 增长率的相关性是非常强的。全球GDP 增长率和原油需求增长率之间的相关性高达70%(取自1981-2009 年的数据)。

如今,随着发达国家经济从制造业为主导变为服务业主导,其对石油的依赖也逐渐减小,近年来经合组织国家石油消费量基本稳定;而新兴市场国家是近年来世界石油需求增长的最主要来源。

国际货币基金组织(IMF)10 月6 日在报告中表示, 2010 年美国经济的增长速度将为2.6%,2011 年美国经济增长速度将放缓至2.3%。2011 年亚洲经济整体增幅可能为6.7%,较2010 年7.9%的增速有所放缓,但亚洲仍将成为2011 年全球增长最快的地区,而中国则仍将成为亚洲经济增长的主要引擎。在国内需求的推动下,中国2010 年和2011 年经济增长率将分别达到10.5%和9.6%。

我们根据原油需求增长率和GDP 增长率的关系得出线性模型Y=-0.0175+0.8567X(Y:GDP 增长率,X:原油需求增长率),参考IMF 对2011 年世界GDP 增长率的预测,通过线性公式计算的2010 年全球原油增长率为2.33%,2011 年为1.87%。

图4:全球GDP增长率与全球原油需求增长率线性回归走势图

(2)政策助推需求增长

美国方面用于运输的原油消费占到了72%,而美国石油需求占世界的1/4 强,很大程度上是由于其汽油税非常低。

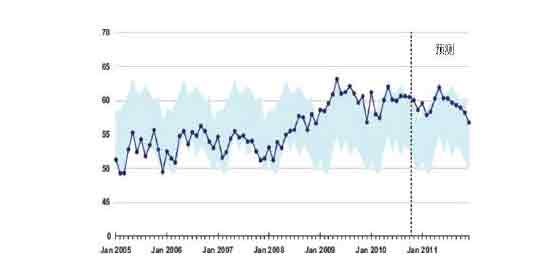

图5:美国货车行程总里程逐步回升

另一方面,美国自1977 年开始实施战略原油储备,目前已经达到7.26 亿桶,距离计划之初的10 亿桶还有差距,仍处于"建仓"过程中。

图6: 美国战略原油库存

中国方面,自2008 年金融危机之后,政府陆续出台了一系列促进汽车消费的政策。这一政策的倾斜令国内的汽车产销量保持强劲增长,汽车业也成为拉动经济的主导产业。目前中国的汽车保有量相对于美国还有很大差距,这也决定了国内未来汽车需求还有继续增长的空间。

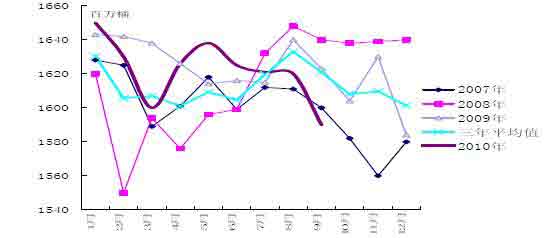

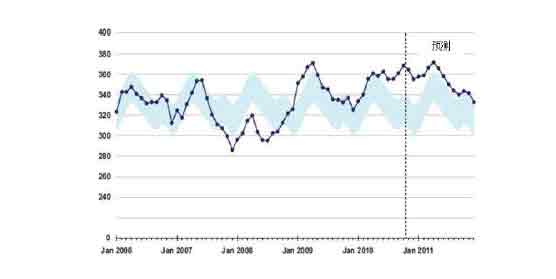

图7:中国汽车产销量

中国作为世界上增速最快的汽车市场,在短期内不可能有大规模替代性燃料的情况下,未来原油需求量将不断上升。

(3)发达国家需求保持平稳,新兴国家增长强劲

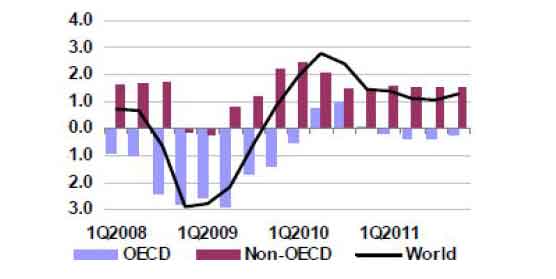

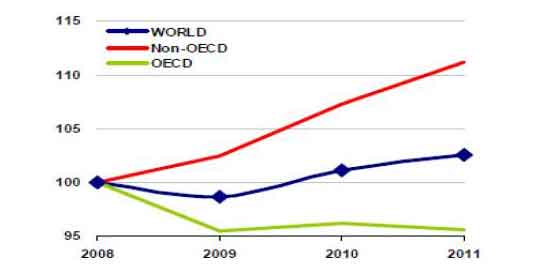

根据IEA 的预测,经济危机后,经合组织的国内生产总值在2011 年勉强超过2008 年总水平,导致其原油需求增长在2010 年及2011 年基本停滞。而非经合组织中,像中国这样的新兴国家经济增长强劲,带动整体原油需求在2011 年将增长近10%。

图8:全球原油需求增长量(百万桶/日)

自2008 年金融危机以来,中国一直被视为原油需求增长的主要拉动因素,而在2009 年与2010 年里,中国原油的进口量屡创新高,消费量增长也出乎市场的预期。10 月份因国内"油荒"导致消费量减少,但在经济强劲增长带动下,2011 年原油需求量将继续保持增长态势。根据IEA 最新的月度报告预测,中国2010 年油品需求增长9.3%,2011 年

将增长4.2%。

总体来看,2010 年和2011 年的全球原油需求将保持增长态势,预计2011 年全球原油需求量较2010 年将增长超过100 万桶/天,约有8800 万左右的水平。

表1:2010年各机构原油需求预测(百万桶/天)

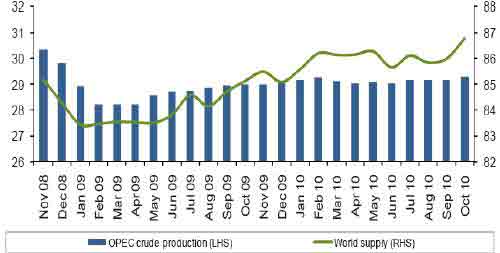

根据OPEC 的数据显示,2010 年前三个季度,全球原油供给维持在8600 万桶/日左右的水平,变化不大。

自2009 年下半年开始,欧佩克的原油产量维持在2900 万桶/日附近的水平,其中产量最大的沙特阿拉伯一直保持80%以上的限产执行率,是该组织产量稳定的主要原因。在目前的油价水平下,欧佩克还将维持目前的限产政策。

非欧佩克对全球原油产量的贡献率在65%左右,对全球原油供给的预测主要侧重于非欧佩克方面。根据OPEC 最新报告显示,2011 年非欧佩克的原油产量将增长36 万桶/日至5252 万桶/日。

图11:OPEC原油产量(百万桶/日)

综合来看,2011 年全球原油供应增加不明显,全球原油供应在较长一段时间都将维持平稳,EIA 最新的报告预测2011 年全球原油供应量保持8700 万桶/日左右。

图13:OPEC及世界原油产量(百万桶/日)

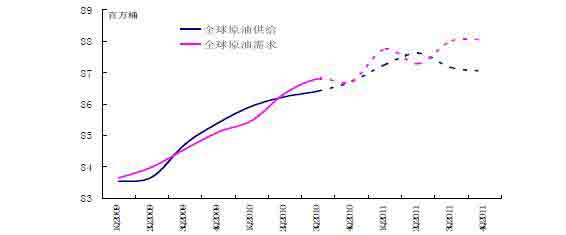

根据IEA、OPEC 和EIA 三大能源机构最新的报告显示,自2010 年第三季度开始,全球原油市场呈供不应求的局面。而根据我们上述的分析,原油需求将继续保持增长态势,原油供给在中短期变化不明显,预计供需面趋紧的局面在2011 年将延续。EIA 预测2011年,全球原油供需缺口为50 万桶/日。

图14: 全球原油供需

在供需面趋紧的推动下,我们预计在2011 年全球原油库存将呈趋势性减少态势。全球原油库存自2010 年5 月以来一直下降,大部分浮式库存已经被释放,目前除美国以外的库存基本恢复正常水平。

图15:除美国以外的原油库存

美国方面,自2010 年第四季度开始,各油品库存也出现减少迹象,预计在供需面趋紧影响下,2011 年全球原油库存减少将成为常态化,美国库存也会降至正常水平。

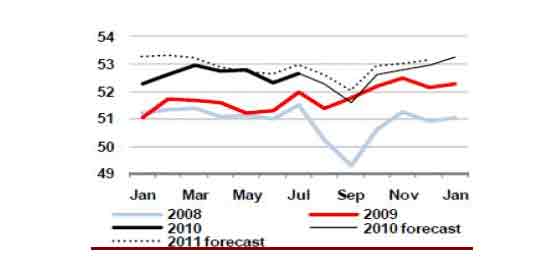

图16:经合组织原油库存天数

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负