2009 年美国总统奥巴马就表示,将采取行动监管所有衍生品的场外交易(OTC),包括石油和天然气衍生品的场外交易。美国财政部长、美国证券交易委员会(SEC)主席和美国商品期货交易委员会(CFTC)主席称经济危机暴露了OTC 市场的固有风险,并宣布了一项计划来约束这些监管宽松的市场。2010 年1 月份,美国监管机构公布了旨在限

制能源市场投机的规定,对所有交易商能够持有的美国原油、汽油、取暖油和天然气期货及期权数目,实行有"头寸限制"之称的明确上限。2010 年4 月份,高盛涉嫌在金融衍生品交易中欺诈投资者,被美国证券交易委员会提起民事诉讼。2010 年11 月,美国联邦调查局(FBI)、纽约检察官办公室和美国证券交易管理委员会(SEC)在经过近3 年的调查取

证后,准备联手在年内提出大量内部交易指控,打击对象是遍布全美的违规咨询机构、投资银行家、对冲基金及共同基金交易商、分析师等,高盛等华尔街知名金融机构则被列为重中之重。

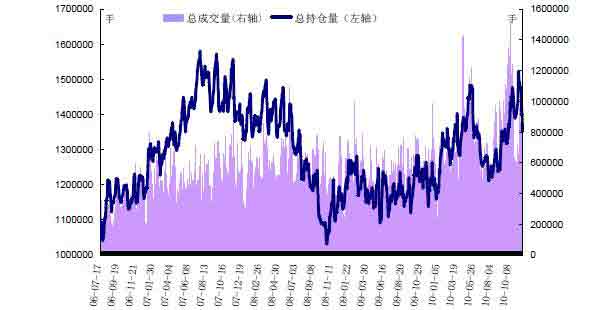

受 2008 年金融危机的冲击,美国加强了对金融市场的监管。从近二年原油市场的表现可以看出,投机力量相较于2008 年前明显减弱。2010 年,NYMEX 原油总持仓均值在130万手左右,持仓状态较为均衡,没有出现类似2008 年金融危机爆发前后持仓呈大幅增减的情况。在金融监管日渐完善的背景下,再出现类似2008 年前后迅猛的涨跌走势比较难。

图2:美原油总成交与总持仓走势图

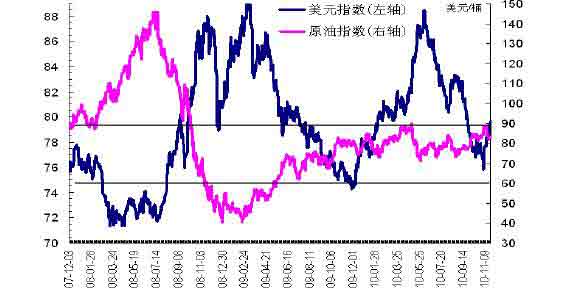

由于原油价格以美元标价,所以油价与美元长期保持高度负相关走势。但自油价涨至60美元之后,原油价格与美元的相关性显著降低。我们选取2009 年6 月-2010 年11 月原油指数与美元指数日数据进行相关性分析,发现油价在60-90 美元区间内振荡,与美元指数的相关性仅有-3%。

图3:美元与油价走势图

可以这样说,油价在60-90 美元区间内,美元的变动对油价的影响不明显,我们要更多的考虑油价的其他影响因素,尤其是供需面情况。

国际原油价格保持了近二年的振荡走势,主要的振荡区间在70-80 美元。而结合这中间主要产油国和主要需求国之间微妙的政治变化,我们有一个大胆的猜测,政治因素或许是后危机时代油价的幕后推手,而对油价的控制也将通过原油市场的供需面变化来达成。

自美国民主党奥巴马上台以来,油价一直保持在70-80 美元的区间振荡走势。而以沙特为首的中东国家也屡次表明,对70-80 美元的油价很满意。但这种态度在11 月初的美国中期选举中出现了变化。在美国中期选举期间,首先是沙特的石油部长在新加坡演说中表示"消费者冀望油价在70 美元左右,但希望低于90 美元。"随后,卡塔尔等国家的石油

部长不约而同的在公开场合发表言论,表示70-90 美元的油价是理想水平。这是OPEC国家两年来首次上调其理想油价区间。

而在美国中期选举结果中,共和党以绝对优势取得了众议院的控制权,对民主党执政的局面形成掣肘之势。中东国家选择在此时上调理想油价区间,其中意味很明显。而油价也一度突破80 美元的密集成交区向90 美元上涨。从政治层面来看,OPEC 国家或许更愿意配合共和党促使油价再上新台阶。

但对政治因素的判断有一些不确定性。首先,美国共和党取得了众议院的控制权,政治地位有所提高,但民主党仍占据参议院大多数的席位,其对油价的话语权究竟有多少不好估量。其次,美国目前的经济状况并不尽如人意,虽然采取了量化宽松货币政策,但家庭的资产负债表并未得到修复,油价的大幅上涨会起到一定负面作用,而二年后将面临美国总统大选,共和党为取得竞选筹码,允许油价上涨的限度不好估量。

虽然政治因素不好量化,但在原油市场金融属性弱化的背景下,若想操纵油价,也要有一定供需面的配合,相信从原油市场供需各方的变化可以更好的挖掘出油价的走势逻辑。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负