1.全球充裕的流动性将使未来原油易涨难跌

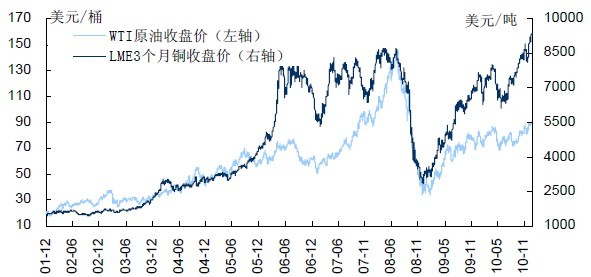

图3-1:铜价已创历史新高,而原油明显滞涨

从全球的流动性来看,今年11 月美联储公布了第二轮量化宽松货币政策,表明美国金融危机后实行的货币政策还将延续,加之欧元区、日本等发达国家和地区的经济复苏进程依然缓慢,仍需要大量的流动性保证其经济的回升。在借贷成本保持历史低位的情况下,大量资金流入商品市场,进而推升商品价格不断上涨并突破前期高点,这一点从此前的棉花走势以及近期的铜价走势可以看出。农产品和金属经过资金大幅炒作后,价格已经处于相对高位,而原油在这轮流动性所推动的全球商品牛市中却表现一般,因而后期不排除资金开始对原油的炒作。

2. 2011 年原油供需将呈现紧平衡格局

从需求方面来看,经历了金融危机之后,全球对于原油的需求在各国经济逐步走出金融危机阴影之后开始逐渐恢复,特别是以中国为代表的发展中国家几乎占据了全球原油需求量增加的绝大部分份额。最新统计数据显示,今年1-11 月份中国进口原油达2.1845 亿吨,较2009 年同期增长19.8%。

图3-2: 2010年1-11月原油进口量同比增长19.8%

另外,从几大能源机构的预测数据可以看出,在12 月份的月度报告中,美国能源信息署(EIA)、国际能源署(IEA)以及石油输出国组织(OPEC)均上调了明年全球原油的需求预估值,表明市场正在逐步看好原油后市。因此,全球原油需求回升将成为后期油价上行的重要基础。

表3-1:2010 年各机构对2011 年原油需求预测(百万桶/天)

从供应方面来看,EIA 预计2011 年OECD 国家的原油库存将出现连续下降,这将减少全球范围内原油供应的压力。就美国而言,在今年9 月中旬达到近20 年的新高之后,美国的原油及油品库存出现了稳步下行的局面。同时一些机构的研究表明,目前海上的原油浮游库存也出现了大幅下跌的情况。从以上分析可以看出,未来全球原油的供应将趋于正常,并不排除由于地缘政治、突发事故等原因造成的供应阶段性紧张的情况,一旦出现这些情况,则将进一步加大油价的上行空间。

综上所述,在供需面向好的背景下,预计原油在2011 年将呈现牛市行情,主要在80-110 美元区间运行,价值中枢为 90 美元附近,年内上冲100 美元已成大概率事件。

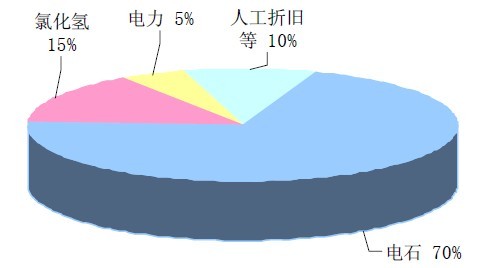

1.电石价格占电石法PVC 成本的70%之多

电石法成本构成主要由电石费用、氯化氢费用和水电费构成。国家标准规定:生产 1 吨 PVC 消耗电石1.45~1.5 吨,(一般以 1.45 计算,但一般实际生产过程中消耗会高于这个比例,只有少数能达到标准),消耗氯化氢气体 0.75~0.85 吨(一般以0.76 计),每吨耗电量约 450~500kw*h,另有其它项目开支,如包装费、引发剂、分

散剂、水费、管理人员费用等因生产厂家和生产规模的不同而不尽相同。电石法的一个显著特点为耗电较高,不但在生产PVC 时要耗费电力,由焦炭制备电石也要消耗大量的电,如生产1 吨电石约需消耗3450 kw*h 的电、0.6 吨的焦炭和0.9 吨的石灰石。

电石法PVC 成本(元/吨)= 1.45×电石价格 + 0.76×氯化氢气体价格 +(450-500)kwh×工业电价 + 人工折旧等

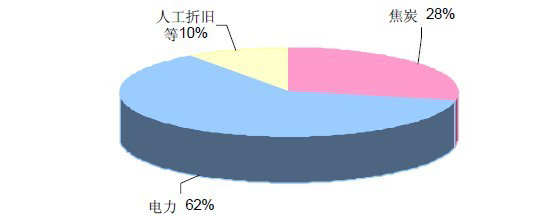

电石成本(元/吨)=0.6×焦炭价格 + 0.9×石灰石价格 + 3450kwh×工业电价 +人工折旧等

2.未来煤炭与电石价格仍将维持高位

今年下半年以来,电石受国家节能减排政策影响,涨幅一度超过50%,成本的推动成为四季度PVC 价格上涨最根本的动力。对于2011 年,我们认为随着煤炭资源税的逐步出台及煤炭类期货品种的上市,煤炭价格仍有上涨的潜力。虽然节能减排在2011年的力度将要远小于2010 年,但由于国家对高耗能企业门槛的逐步抬高和惩罚性电价的实施,电石价格在经过价值回归后明年仍将维持"高位"("高位"指的是2011 年价格重心相对于2009 年、2010 年有所抬高,而非指绝对价格仍维持2010 年4 季度的高位)。因而煤价的坚挺与电石价格的高位运行使得2011 年PVC 的成本支撑仍然较强。

图3-5:煤炭价格处于相对高位

PVC 的生产工艺主要有两条路线:石油路线(乙烯法)和电石路线(乙炔法)。两条路线最后都要用到氯乙烯单体(VCM)生产PVC,不同之处在于生产VCM 的方法不同,石油路线以石油为原料,而电石路线主要成本是煤和电。除中国外的世界其他国家一般采取石油路线,而在我国由于贫油、少气、富煤的能源结构,煤价、电价相对较低,电石路线在中国得到了快速的发展。2008 年时中国乙炔法PVC 的产量占总产量的70.74%,但近两年新增PVC 产能均采用电石路线,目前这一比例估计已超过80%。

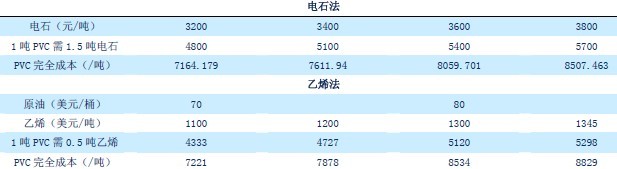

根据测算,原油价格为70 美元/桶时电石法PVC 与乙烯法PVC 的生产成本接近。而自2010 年来原油运行区间都在70 美元以上,成本的优势使得国内电石法企业的开工率较前几年有所提升,进口PVC 数量明显减少。相信在2011 年随着原油向百元大关的冲击,国内电石法PVC 行业将重新步入量价齐声的景气时光。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负