1.新增产能增速较以往大幅度减缓

21 世纪初期,国内PVC 行业处于供不应求的阶段,巨大的供需缺口需要依靠进口来弥补,(2001 年PVC 进口依存度高达47%)。在2004-2005 年间,受国家对氯碱产业的大力扶持和市场自身利益的驱动,国内氯碱行业迎来了一轮建设高峰期。经过2-3年的建设,这些新增的产能开始大规模集中释放,使得原来的供需格局发生急剧变化,PVC 行业供需矛盾开始凸显。

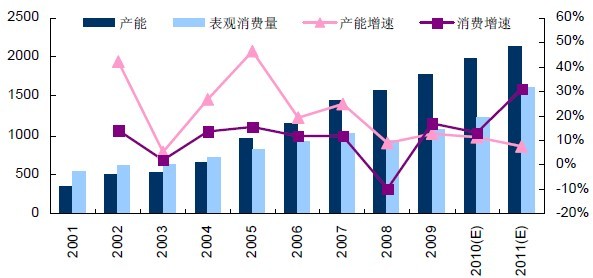

从图2-1 我们可以看出,2001 年国内PVC 产能不足400 万吨,而到2010 年末产能已接近2000 万吨,10 年增长了5 倍。在此期间国内电石法PVC 的产能增长的幅度更大,达6.5 倍之多。然而,在产能大幅增加的同时,国内PVC 的消费量并未出现同比例的增加。截止到2009 年末,我国PVC 产能达到1781 万吨,当年产量915 万吨,而2009 年表观需求量不足1100 万吨,过剩产能达到700 多万吨,行业开工率仅为51%。PVC 行业供过于求矛盾突出。

图2-1: PVC产能近10年来大幅增长,产能过剩矛盾突出

值得庆幸的是,近年来国家也逐步认识到化工行业产能过剩所造成的资源浪费以及对企业效益造成的问题,因而自2009 年开始,国家大幅度提高了化工行业的准入门槛,并对产能过剩行业新建项目的审批数量进行了严格的控制。从目前公开的资料来看,2011 年PVC 行业仅有韩国韩华的30 万吨/年项目(浙江省),安徽华塑的100 万吨项目,再加上原有产能的扩大,共计不到150 万吨新增产能投放于市场。2011 年PVC新增产能增速低于10%,这较前几年新增产能的增速大大减缓。

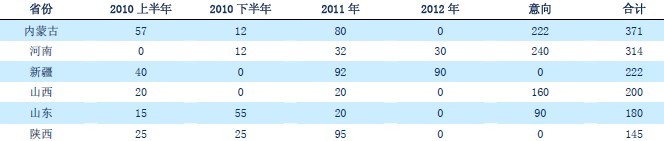

2.新增产能向中西部转移,仍以电石法工艺为主

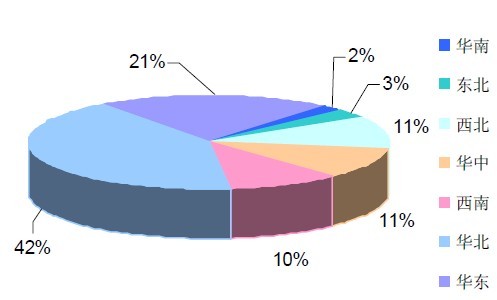

从我国PVC 产业链现有格局来看,电石法PVC 原料的生产主要集中在新疆、宁夏、内蒙等煤炭资源较多的省份,下游加工企业多集中在天津、山东、河北、浙江、辽宁等省市。受下游加工市场分布的影响,PVC 制品企业多集中在广东、浙江、江苏、山东等省市,其他中部和沿海省市均有为数较多的生产企业。其中山东、天津、江苏、河南、内蒙古、新疆以及四川等国内主要的PVC 生产省区共有PVC 生产企业51 间,产能累计1058 万吨/年,占2009 年累计产能的59.42%。

图2-2:我国PVC产能主要集中于华北、华东、西北等地

油价的高企使得国内电石法PVC 在未来很时间内仍将具有较大的成本优势,因而国内新建的PVC 项目仍然以电石法工艺为主。内蒙、新疆、宁夏等西部煤电资源丰富的地区,地方政府出于对经济增长和解决就业问题等因素的考虑,通过以较低的土地出让价格等措施支持PVC 企业在当地的发展,这使得近年来国内PVC 新增产能集中向中西部地区转移。

表2-1:我国未来新增PVC 产能(含糊树脂)地区分布(单位:万吨)

1. 今年房地产新开工数据支撑明年 PVC 需求

PVC 制品中占比最大的管材、型材、异型材和板材等,它们主要是在房屋建成后当作装修材料来使用,因此PVC 的消费情况与房地产行业的发展息息相关,房地产行业的竣工面积更能量化的反映未来对PVC 的需求量。

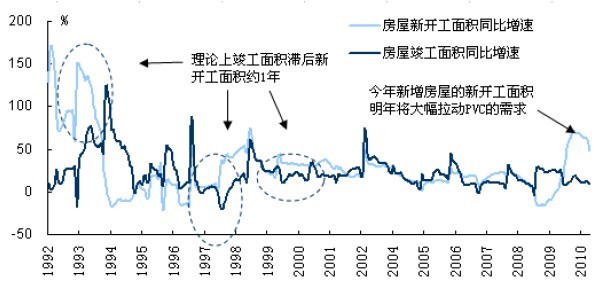

一般而言,房屋建设周期大多为1 年,理论上房屋竣工面积增速应滞后房屋新开工面积增速1 年左右,但开发商会根据宏观经济和实际销售情况调整施工进度,因此会有一些波动。不过总的来说新开工的房屋一定会竣工,对PVC 的需求也一定会兑现,只是时间周期上会有一定的调整。

图2-4:2010年房地产的新开工面积将大幅拉动未来PVC需求

由图2-4 可以看出,房地产新开工面积自去年底开始复苏,今年以来更是同比大幅增长。截至11 月,2010 年房屋新开工面积同比增幅达63.12%。如果这部分需求明年集中释放,将拉动PVC 需求增长36%,如果明年只释放一半,将拉动PVC 需求增长18%;假设PVC 其他下游需求增速10%,那么明年PVC 的需求增速应该在22%-40%,折合绝对值为271-493 万吨,平均值382 万吨。这较2010 年144 万吨的新增需求量(预估)有了大幅度的改善。

2、城镇化和保障性住房建设提振PVC 需求

城镇化是我国现代化建设的一个必经过程,也是我国现代文明的一个重要标志。我国目前城镇化率已达46.59%,根据发达国家的经验中国已进入城镇化快速发展的阶段。城镇化快速发展伴随着农村人口大量向城市的迁移,这其中最大的一个问题就是要解决这部分人口的房屋安家,因此城镇化必将拉动房屋建设的快速增长,进而拉动PVC 需求。

2010 年以来,房地产行业虽然多次受国家政策严厉调控,但是国家的根本出发点是平抑房价,而非针对房地产行业。价格最终由供需决定,只有增加住房供给才能真正平抑房价,从这点来看,国家未来推动保障性住房的力度仍会持续加大,对房地产行业的宏观调控并不会影响对PVC 的需求,反而由于住房供给的整体增加而提振PVC的需求量。

由前面的分析我们得知,PVC 行业在经历了2000-2005 年的产能快速扩张后,近年来产能增速已经明显放缓至10%附近(参见图2-1),而PVC 的需求增速除08 年经济危机外均保持平稳增长,自2009 年开始PVC 需求增速已经超过产能增速,2010 年根据前11 个月的数据估算出的PVC 需求增速也高于产能增速。加上2011 年的预测,PVC需求增速将连续3 年超产能增速。

与此同时,明年新投放的PVC 产能仅有约153 万吨,远远低于新增需求估算的382万吨,这是自2002 年以来首次新增需求的绝对量超过了新增产能的绝对量,在2011年PVC 行业供需拐点首次出现。

表2-2:2010 和2011 年PVC 需求和产能的增长估算(单位:万吨)

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负