本报告分别从基差波动率和风格轮动的角度,就市场趋势变化时的一些细节展开探讨。

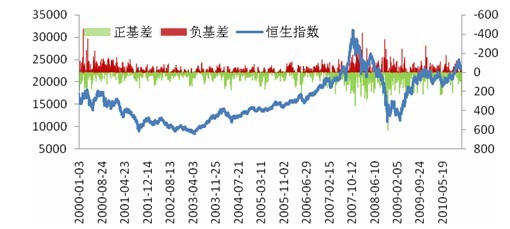

从恒指期货十年来的走势可以看出,正负基差交替出现,当现货指数出现大幅波动时,基差的绝对值放大。从沪深300指数期货基差在十月份的表现来看,当时市场预期普遍看多,使得市场资金偏向于高风险资产,投资者更倾向于单边持有股票或期货多头,导致多头力量强大,而持仓的投机空头亏损严重,新的空头则必须以更高的价格卖空才能弥补市场预期上涨带来的风险,从而使得较大的基差水平维持很久。大体上,基差能反映市场投资者的情绪,如果负基差的绝对值持续上升,则市场情绪将呈上涨趋势,后市看涨;如是基差逐渐变小到负值,则市场情绪回落,后市将出现回调。

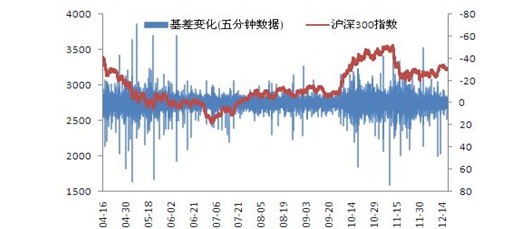

图18:五分钟的基差变化与沪深300指数走势图

按换月移仓进行调整后的基差五分钟的变化量图中,可以直观看出,基差波动具有聚集性和持续性。从统计上,AR2-ARCH(2)可以较好地刻画基差在样本内的波动特性。当行情出现上涨或下跌时,基差的波动增大,并保持一定的持续性。为了刻画基差波动率的持续性,从五分钟高频数据计算出日内波动率,再对日内波动率取五日移动平均,可得到基差波动的变动趋势。对比基差波动率走势与现货指数,当行情持续走高,而基差波动率下降,加之现货成交量未能配合时,则要注意回调的风险。由于国内股指期货上市的时间还比较短,而外盘股指期货品种的高频数据难以获取,上述基差波动率移动平均的方法还有待进一步验证。

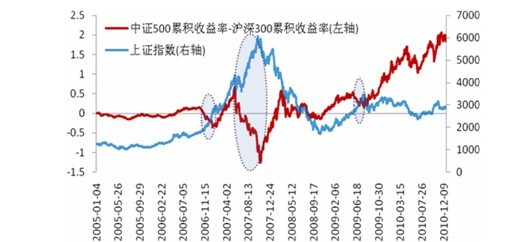

风格轮动是证券市场的主要特征之一,中证指数公司推出的中证500指数的成份股与沪深300指数成份股完全不重叠,中证500指数具有明显的小盘风格倾向,而沪深300指数则具有大盘蓝筹风格,两者具有很强的互补性,本报告分别用中证500指数和沪深300指数代表小盘和大盘的风格指数,中证500累积收益率减去沪深300累积收益率表示小盘强于大盘的程度。把握好风格轮动的特性有助于对大势的研判。

图20:大小盘风格轮换与上证指数走势

为了比较大小盘风格轮换的时间点,取中证500累积收益率减去沪深300累积收益率来描述小盘强于大盘的程度,当该线快速上升时,表明小盘强于大盘,而当该线急速下挫时,则表明大盘强于小盘,若此时上证指数走强,则称市场风格或市场热点由小盘转向大盘。

回顾历史走势,市场风格由小盘转向大盘、持续时间较长且市场保持上涨趋势的时间段并不多,主要有:(1)2006年10月-2007年1月,2006年10月底工商银行完成A+H上市,银行保持强势,带动大盘蓝筹上涨。(2)2007年5月-2007年11月,其间5月18日上调存款准备金率0.5%,5月19日上调存贷款基准利率,5月29日当晚财政部宣布印花税由1‰上调至3‰。小盘股大幅下挫,上证小幅调整后市场风格转向大盘股。(3)2009年5月-2009年8月,5月27日国务院调整固定资产投资项目的最低资本金比例,旨在引导社会资本流向,扩大投资总需求。随后大盘股领涨。

可以看出,在大小盘风格轮换的时点上,政策面往往有重大变化引导资金的流向,但风格轮换所持续的时间,较难把握。按国外研究,大小盘风格周期主要由估值、经济周期、货币政策、市场预期等因素决定。如中证500与沪深300的动态市盈率之比,当比值创新高或处在高位时,风格偏向大盘股,当比值处在低位时,风格偏向小盘股,当然这只是大体趋势,实际中风格轮换的时点受诸多因素的影响。

图21:动态市盈率之比与大小盘风格轮换

货币政策偏紧的信号在上半年依然强烈,2011年一季度出现风格轮换的条件还不成熟。从历史走势看,加息初期,大小盘风格偏向并不显著,但进入密集加息期时,市场风格偏向大盘股,可以理解为在市场环境恶化或政策趋于紧缩时,大盘蓝筹股抗风险的能力更强从而得到资金的青睐,如2007年6月至10月的行情。因此,建议在货币政策由偏紧转为略微宽松,宏观环境有转好迹象时,前提布局大盘蓝筹以期待市场风格的轮换。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负