2010年是全球复苏的一年,然而东方和西方的复苏步调不一,主要经济体从金融危机时的相互合作转为非合作性的利益自保。经济基本面的分化使得主要经济体的货币政策取向也截然相反,美、欧、日等发达国家受困于债务化解和实体经济复苏的矛盾之中,美国经济相对稳步的复苏使得QE2政策延续,欧元区经济脆弱的成员国债务问题却使得其货币政策不得不开始紧缩。而在全球流动性宽松和新兴经济体复苏稳固的大背景下,新兴经济体正面临着较大的资本流入、本币升值和通胀的压力。2010年国内经济保持平稳较快增长,复苏势头明显,四季度通胀压力突出。

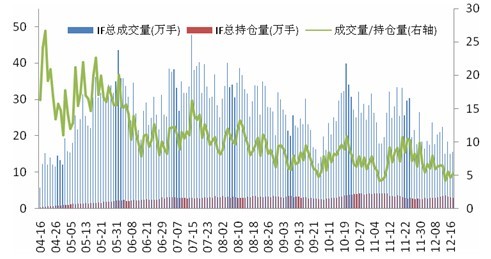

2010年4月16日股指期货的上市拉开了我国金融衍生品跨越式发展的序幕,监管层对股指期货“高标准、稳起步”的要求得到了较好的实现。从价格发现的功能看,期现拟合度高,定价效率高;从市场参与度看,股指期货日均总成交量达26万手,日均成交额2300多亿,超过同期沪深300指数日均成交额900亿的水平,成交量/持仓量回归到8左右的正常水平;从风险控制上看,交割平稳,交割价差平均0.38点,交割率在万分之3左右。中金所对九大异常交易行为做了规定,严格控制交易风险。

图1: IF指数与沪深300指数走势

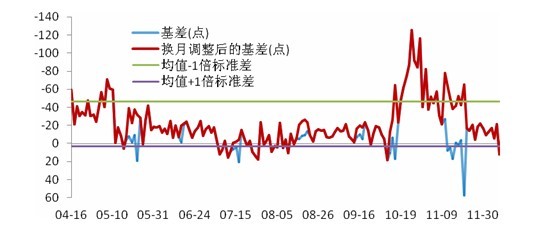

股指期货的主要功能有套期保值、套利、投机和资产管理。其中,基差和价差的变化是进行期现套利和跨期套利的关键。由于每个月第三个周五为当月合约的交割日,在交割日的前几个交易日会有换月移仓的现象。根据交割日前持仓量的变化,从下月合约持仓量大于当月合约持仓量的交易日开始,我们把新的主力合约数据替换老的主力合约,并由此调整而得到更合理的基差序列。震荡行情中,基差波动相对较小,国庆节后大盘强劲反弹以及随后的调整阶段,对应的基差波动较大,且具有一定的持续性,为期现套利创造了条件。

图3:主力合约与沪深300指数的基差 (基差=现货-期货)

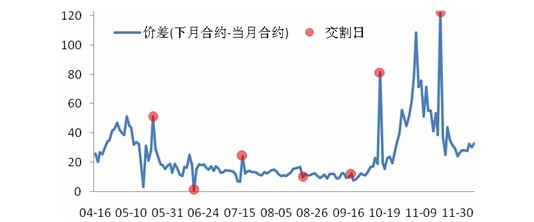

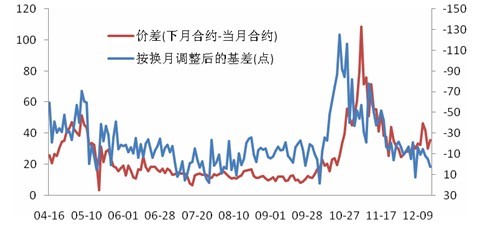

主力合约基差的波动大于下月合约与当月合约价差的波动,价差的波动滞后于基差的波动。价差图中的异值点往往出现在交割日上。这主要是因为股指期货在到期日,其最终价格向交割结算价收敛,即最后交易日现货指数两小时的算术平均价。若现货指数在最后两小时快速拉升时,会造成下月合约的收盘价远大于当月合约收盘价的情况。

图5:基差和价差的走势对比 (不考虑交割日)

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负