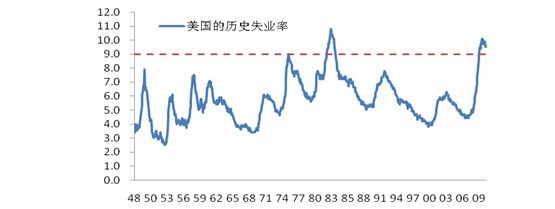

2011年美国经济走向主要受其基本面的变化以及未来美联储的政策导向。美国失业率作为滞后经济指标持续保持高位,预计明年二季度后会逐步下降,从而带动消费需求的增长,如能达到美联储预期的9%的失业率目标,则进一步实施QE3的可能性将减少。债务危机对于欧洲诸国经济增长的负面冲击在2011年仍将延续,由于主要欧洲国家的财政紧缩政策全面推进,欧洲经济增长减速是大概率事件。发达国家经济基本面在2011年总体将呈现“美强欧弱”的格局。

图6: 美国历史失业率走势图

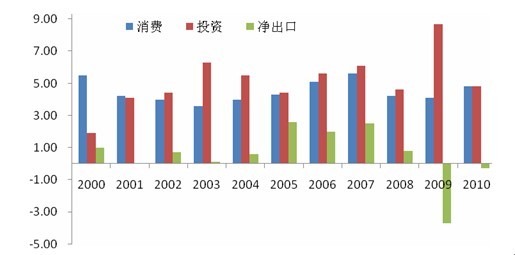

2011年中国宏观经济整体进入“包容性”增长时期,“全体人民共享改革开放成果”并不只是停留在概念上,转变经济发展方式和保障改善民生将在未来五年的改革中得到全面加强。“调结构”在短期内会牺牲经济增长利益,但更有利于经济中长期的健康发展;“保民生”则是以人为本共建和谐的体现。由于外围经济复苏进程曲折缓慢,加之内部环境的约束,中国经济未来的繁荣必须由内生性的增长来带动,其中消费是承接经济增长和福利全民共享的关键点。

图7: 三驾马车对GDP增长的拉动

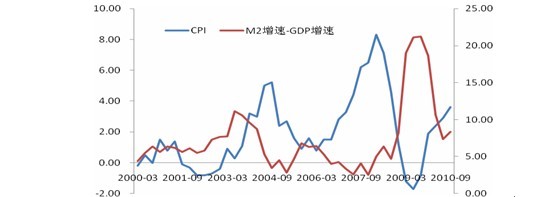

2011年中国处于关键的经济结构调整阶段,上轮增长的三大动力都已趋于减弱,宏观经济将温和减速。2011年货币政策的重点将从“保增长”转向“抗通胀”。2011年一季度CPI仍将维持高位,预计上半年增速回落,增速的减缓使得产出缺口有显著下降,从而减缓通胀压力,下半年增速回升。全年M2的增速逐渐下降到16%,经济增速仍能保持9-9.5%的水平。预计在通胀可控的情况下,货币政策的紧缩力度不大,以确保“稳增长”政策目标的实现。法定存款准备金率可能再上调100个基点,2011年内可能加息两次,每次25个基点,信贷规模将控制在7.5万亿,结构调整的力度将加大。

图8: CPI与M2增速-GDP增速

2010年12月25日央行宣布加息25个基点,在大型金融机构法定准备金率已创新高,数量型工具不足的情况下,节奏性的小幅加息在一定程度上将控制需求,引导价格回落,避免对经济产生过大打击。另外利率上调有助于央票发行来回笼流动性。

011年上半年经济基本面的变数相多,外围经济的不稳定、四万亿投资的逐渐退出、调控物价的一揽子措施等因素,使得市场对货币政策调整时点的预期不明朗。基于上半年宏观经济形势的复杂性和政策预期的不确定性,预计上半年A股市场将呈现震荡格局。

鉴于目前我国经济复苏的态势,以及本轮通胀的结构性根源,下半年,随着通胀压力的减缓,货币政策将会向“稳增长”目标倾斜,略微放松的货币政策有望带动传统的周期类板块上涨,市场风格有望从中小板切换到权重板块。预计下半年A股震荡走高,将突破2010年的前期高点3478,为今后的慢牛走势打下基础。但在经济结构转型的大背景下,有发展潜力的新兴产业将受到资金青睐,而占市值比重较大的权重板块难以有爆发性增长,上证指数恐将维持高位震荡。

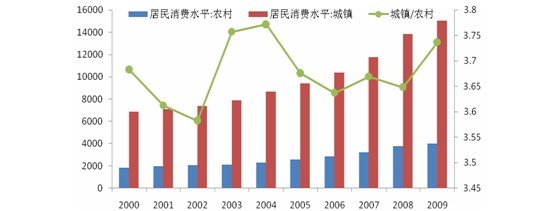

2011年积极的财政政策将从总量扩张为主转变到以结构调整为主,2011年财政赤字将定在9000亿元的水平,比2010年10500亿元的规模减少1500亿元。前几年的财政政策主要立足于保增长,而今后的财政政策除了立足于经济政策之外,将更多地立足于其社会政策效益,重在改善结构、调节分配、促进和谐,更多地注重于短期目标和长期利益的结合。2011年财政在公共消费上的支出将有所扩张,主要反映在医疗、教育、文化等的投入上,只有当公共消费环境改善,私人消费才能有效地被带动起来,人均收入水平的提高伴随着城乡之间收入和支出差距加大的趋势才能得到改善。

图9: 农村与城镇的居民消费对比

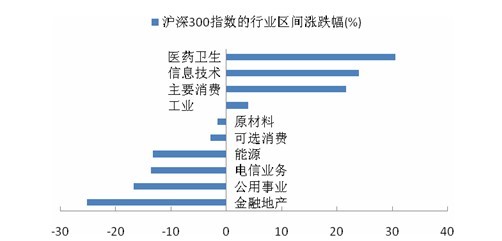

从2010年沪深300的行业指数走势来看,医药和消费类板块表现较好,而金融地产对指数的拖累较大。在沪深300指数的行业分布中,金融地产的流通市值占到1/3,2011年金融地产的走向将关系到沪深300指数的运行状况。

近年来银行业绩的快速增长主要来自于规模的扩张。而目前货币政策趋紧带来的信贷控制和逆周期的监管政策使得银行规模扩张受到限制,同时推进利率市场化改革的呼声使得银行面临较大的转型压力。预计未来几年是银行关键的战略转型期,靠规模扩张带来的高增长时期将结束,未来规模增长放缓,银行业的增速将回落到18%中速水平。

在土地供给一定、住房需求强劲、人民币升值预期和通胀压力的背景下,地产板块的走势主要受制于楼市调控政策的影响,2011年的调控政策将进一步从严,房产税和土地增值税有可能出台,调控压力将继续压制地产板块的估值。然而,政策调控的目的并不是打击行业发展,地产的支柱地位难以动摇。加之1000万套保障性住房的政策在未来几年将维持,房地产市场有望形成保障性住房和商品房共存的体系,而地产开发企业在新一轮竞争中将优胜劣汰。预计明年房价将维持高位,货币政策在下半年转向略微宽松时,地产板块有望展开估值修复的行情。

总体来看,2011年经济有望实现软着陆,政策制定将在多重经济目标中把握平衡,为中期经济繁荣打好基础。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负