随着全球经济的逐渐好转,棉花价格强劲上涨,整条棉花产业链中的企业也遇到了十年未见的好年景、其中纱线纺织环节表现最佳。而自11 月中旬棉价开始调整,且下游布厂、纺织品服装出口企业的圣诞外贸高峰已过,11 月下旬开始产业链各环节成交开始逐渐清淡.预计明年整条产业链将在经历过危机-繁荣之后趋于平稳,10/11 棉花年度中后期

或随着棉花供需缺口的逐渐显现,景气度将处于年内高点。

经济危机之后,受行业景气度提升的带动,纺织行业固定资产投资重新步入复苏通道中。由下图14 来看,09 年2 月之后的复苏一改05 年低开始的下降趋势,行业投资热情被重新点燃,但处于健康的缓慢上升通道中,并未现产能的大幅扩张。在今年11 月中旬棉花市场见顶回落后,产业链成交开始逐渐清淡,产能的扩张或将就此止步,预计2011将以保持稳定为主。

图表80:固定资产投资完成额-累计同比

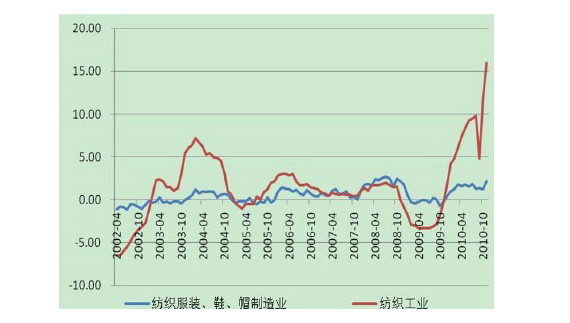

今年棉花市场走出十年未见的牛市,尤其是在2010/11 年度开始之后,2010 年10 月、11 月的纺织工业PPI 大幅飙升,其绝对值已超越今年8 月的峰值,刷新历史新高。而且从历史走势来看,处于产业链上游的纺织工业较下游的服装、鞋、帽制造业价格弹性要大,下游服装、鞋、帽制造业PPI 走势相对平稳。但11 月中棉花价格回落后,产业链整体价格水平随之回落,预计纺织工业PPI2010 年12 月也将有明显回落。

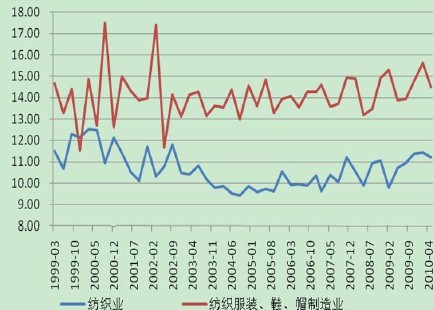

从国内纺织行业景气指数来看,无论是纺织行业还是纺织服装、鞋、帽制造业均处于景气回升中。08 年下半年受经济危机的影响,曾一度回落至10 年来新低,目前已回升至经济危机之前的水平。

图表82:99 年3 月至今纺织行业景气指数

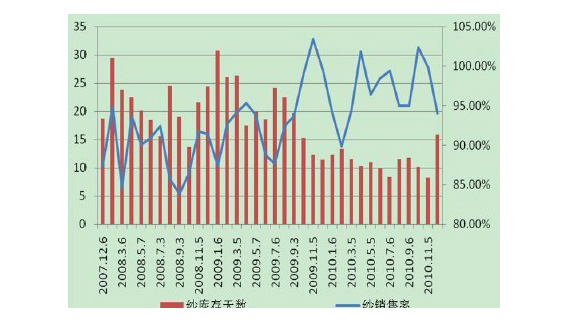

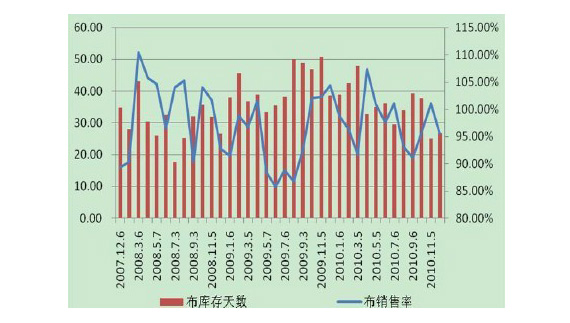

布月产量的当月同比数据已回升至经济危机前的水平之上(图17)。但据中储棉花信息中心公布的工业库存报告显示,11 月在棉价回落的带动下,纱、布产销情况开始走弱:截至12 月7 日的调查显示,纺织企业纱销售率为94%,较11 月下降了5.9 个百分点,为09 年3 约以来最低水平,库存折存天数为15.8 天,较11 月初增加了7.6 天,为2009 年10 约以来最高水平;布的销售率为95.5%,较11 月初降低了5.6 个百分点,库存折存天数为26.8 天,较11 月初增加了1.7 天。

近三年走势如下图18、图19 所示:自09 年9 月开始纱线销售率高企,库存水平明显下降,至11 月开始反弹;坯布销售情况回升至危机前水平,11 月起销售率下降,但由于布厂采用按订单采购原料的方式,其产品库存未现明显增加。

图表84:纱线库存及销售率

由下图看来,由于服装销售有明显的季节性变动,服装终端零售额呈现宽幅震荡,其波动的中轴位于20%附近。由于今年冬装产品价格涨幅比较明显,终端消费有所减缓,11 月零售数据现明显下滑势头。

图表86:服装鞋帽针纺织品零售额当月同比

得益于今年以来纱价随棉价一路走高,且纱价涨幅高于棉价,同时配合宽裕的流动性,整体纺织业、纺织服装、鞋、帽制造业赢利情况明显好转。从毛利率来看,不论是纺织业还是下游的纺织服装、鞋、帽制造业均位于近10 年均值之上,但目前处于阶段性回调中。

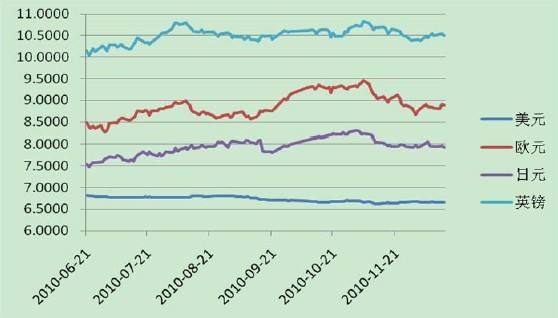

自6 月21 日我国实行汇改以来,人民币升值对纺织业的影响成为大家关注的重点,出口面临升值压力的质疑声也增多。但是从我们的统计来看,截至12 月15 日,人民币兑美元升值2.5%,兑欧元贬值4.85%,对日元贬值5.14%,对英镑贬值3.49%。从我国纺织品服装出口市场占比来看(2010 年1-10 月数据):美国占16.91%,日本占7.3%,

英国占3.24%,欧盟27 国占21.7%。具体来看,人民币升值对美出口影响较大,对其他市场而言目前呈现利好,总体影响有限。据我们对终端市场的调研也侧面印证了以上分析:对美出口有所走弱,对欧盟、亚洲、中东地区出口保持稳中略涨。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负