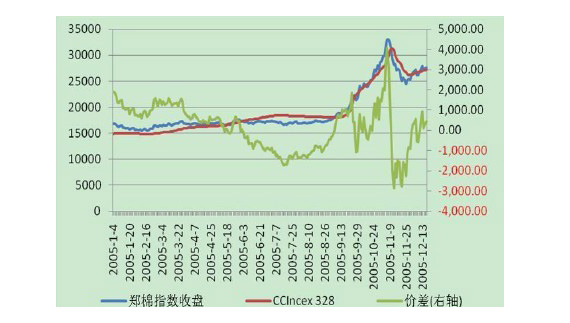

从上年度后3 个月开始(2010 年6-8 月),国内棉花市场期现货价差震幅开始逐渐拉大。由下图7 可以看出,今年现货价差的分水岭出现在3 月中旬,此前期货价格领涨现货,期现价差维持高位震荡,最高达到1918 元/吨。此后,由于本年度供需矛盾尤为突出,加上当时疆棉外运遇阻,现货市场高等级棉供应极为紧张,现货棉价一路攀升;而期货价格则以维持高位震荡为主,且自5 月中旬开始,郑棉主力合约展期至10/11 年度新花大量上市的1101 合约,郑棉均价被拉低,自6 月开始期现价差开始呈现倒挂现象,7 月15 日价差倒挂达到09/10 年度的最大值为-1736 元/吨。而自进入10/11 年度后,棉花上演了一波过山车走势,期现货价差也遭遇滑铁卢,11 月8 日至15 日,短短的一周内,期现货价差就从历史最高价4096 元/吨,下滑至历史最低价-2832 元/吨,至12 月初价差又基本持平。但由于11 月10 日后期货价格迅速跳水,现货市场棉花交易陷入停滞,因此绝好的期现货套利机会在现货端的实际操作并不理想。

另外,通过对比自郑棉上市以来各棉花年度期现价差走势来看,本年度属于走势最为分化的一年,尤其是11 月中旬至今的走势。从以下图表8 来看,以往各年度在年度开始的前2/3,均以期货领涨现货为主,价差的中枢位于1000 元/吨;到年度末期的后3 个月,期现逐渐回归,趋向一致,价差中枢为500 元/吨。而自上年度后期开始,价差走势与历

年走势迥异,笔者认为主要是因上年度全球乃至我国棉花缺口是郑棉上市以来最大的年度,且本年度仍供不应求,因此本年度现货棉价涨至历史高位,并不断创下新高。从历史走势来看,价差始终有回归趋势,如后市出现2000 元以上的价差时,可入场进行期现货套利,预期获利较为稳定。

CCIndex 328 与郑棉指数价差截至本12 月17 日为446/吨,现货价格较期货价格略低。

图表73 : 期现货价差(单位:元/吨)

同期现货价差走势类似,自上年度后3 个月起,价差波动幅度明显加剧。截至12 月17 日FCIndex M 1%关税报价折人民币28405 元/吨,滑准税报28770 元/吨,外棉到港价格较国内价格分别高1206 元/吨(1%关税价),和1571 元/吨(滑准税价差).12 月13 日内外棉价差创下了年内新高,滑准税价差达到3300 元/吨,创下了今年来最高,外棉吸引力将下降,如市场回暖将以消耗内棉为主。目前,内外棉价差处于历史相对高位,条件允许的投资者也可参与内外棉价差投资。

图表75:内外棉价差走势图(单位:元/吨)

从下图11 来看,自09 年12 月至10 年9 月处,撮合市场与郑棉价差走势较为稳健,有明显的趋势。而近期,从9 月中下旬开始,撮合市场与郑州期货市场的价差维持宽幅震荡,市场间套利机会也较为明显,截至12 月17 日收盘,价差为-46.47 元/吨,期货市场价格略高。

图表77:MA 指数与郑棉指数及其价差走势(单位:元/吨)

笔者将美棉连续合约收盘价分别折算为1%关税价和滑准税价格后,再加上500 元/吨的标的等级价差(郑棉为3 级,美棉相当于郑棉4 级,按照郑交所交割规定,4 级贴水500 元/吨)进行对比。从下图12 来看,09/10 年度,美棉郑棉价差走势较为稳健;自10/11年度开始后,随着价格的大幅上涨,价差不断创下新高;后随着棉价的回落逐渐回归理性。截至12 月17 日,美棉1%关税价贴水2499 元/吨,滑准税价贴水2097 元/吨,较前期明显收窄,回落至今年前8 个月的水平。

与以上四组价差不同,5 月、9 月价差在今年6-8 月处于年度中的最高位。自新年度(10/11 年度)开始之后, 1105 与1109 价差维持窄幅震荡,价差波动区间为-500 至500 元/吨。截至12 月17 日,两者价差为10 元/吨,自9 月中旬以来,5 月合约与9 月合约价差基本维持-500 至500 元/吨之间波动,且波动区间逐渐收敛,目前仍处合理区间。

图表78:郑棉指数与美棉价差(单位:元/吨)

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负