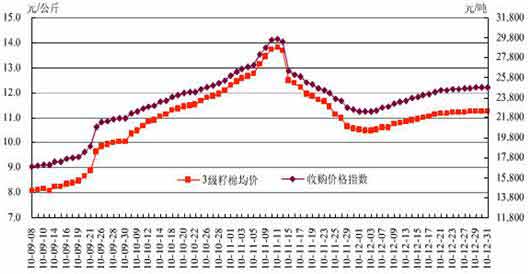

回首刚刚过去的10/11年度棉花收获期,新花收购几乎可以用“疯狂”来形容,从零星新棉上市的4元/斤稳步上升,10月底11月上旬的时候,部分产区籽棉的收购价格一度达到7~8元/斤,折合成皮棉收购价格在27000~29000元/吨左右,此后随着政策跳空力度的逐步加大,棉价开始逐步回落,至5.5元/斤左右出现僵持,折棉价在22000元之间,此后棉价回升。截止2011年1月初,429级棉花内地平均收购价格在5.74元/斤,328级参考价在6.08元/斤,折棉价27026元/吨。

图9:2010年国内棉花收购价走势

而相较来看,今年棉花收购价格高企,构筑期棉底价支撑,通过对纺织企业的调查分析,我们发现,多数企业认为25000元是各方均可以接受的平衡点,而从近期盘面走势也可发现,期棉下行空间有限,预期未来3-4个月以当前收购棉价为为主要消费源的市场仍将维持高位运行。

年度交替之际,棉花价格大涨大跌,给国内纺织企业带来极大挑战。从棉花涨价初期,棉企及纺企利润增大,多数企业抢购棉花,更是放宽了订单量;但棉花涨幅之大超乎企业预期范围。尝到“甜头”之后的贪婪,使大多企业在后期更高位的棉价下“步行维艰”,中小企业多数停产,只要少数有库存的大型企业可以支撑,但开工量已严重缩水。高成本使企业战战兢兢,并挤压棉企、纺企的套保空间,风险暴露较大,市场一度传言,中国纺织业“岌岌可危”。

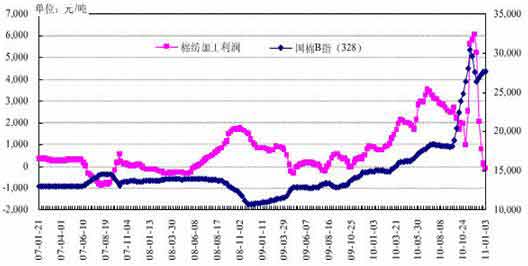

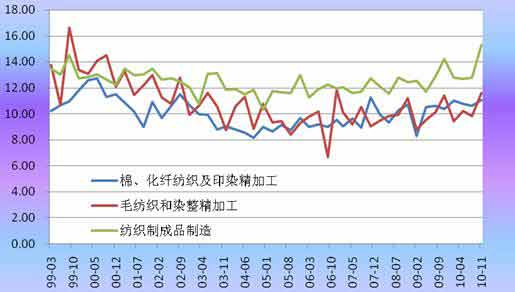

图11:2006-2010年棉纺织行业加工利润和328级棉价走势

从上图发现,截至年末,328级棉花价格指数27730元/吨,纯棉普梳32支纱价为33840元/吨,棉纺行业陷入亏损。纺织成品滞销成为2011年度初期棉花价格上行的主要负面因素。

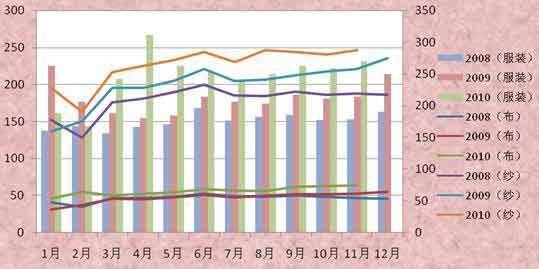

当然,这只是当前阶段的暂时表现,从长期来看,我国纺织行业已迈入稳健复苏阶段,我国月度布、纱、服装产量呈明显的增加趋势,纺织行业分环节毛利率同比增速也呈正增长趋势,较远高于行业平均利率水平。预计2010/11年度国内的纺织行业将继续保持稳步增长势头,同时随着后期纺织企业采购积极性提高,将进一步提振棉花需求。

图12:2008-2010年我国布、纱、服装月度产量

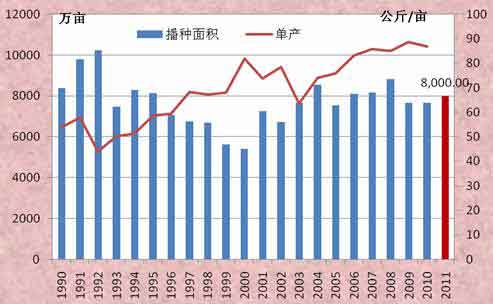

在纺织行业迷惑的同时,面会反复的棉花价格,棉花明年的种植意愿更是纠结。

2010年11月,中国棉花协会棉农合作分会对内地12个省市263个县、1700多个定点农户进行了2011年植棉意向情况调查。调查结果显示:前期棉花价格高涨,棉农种棉积极性提高;后期棉花价格波动加大,棉农陷入两难境地。

今年棉花价格从上市以来价格一路攀升,涨幅高于其他农产品。山东、河北主产带部分地区籽棉价格最高升到15元/公斤左右,长江流域各省市棉花价格也涨到了14.2-14.4元/公斤。棉农大多反映棉花价格好,虽受天气条件的影响单产与质量不高,但收益相对不错,且对来年种植棉花积极性较高。11月中旬后期,棉花价格出现转折,一周之内下调了2元/公斤左右,棉花交售工作基本陷于停滞。其中长江流域大多棉农即收即卖,但降价之后收购商急骤减少,仅存的零星收购压价太低,不急用钱的棉农出售意愿不高;黄河流域则表现为有价无市,即有人收无人卖,价格高时惜售没卖,价格低就更不出售了。价格的大涨大跌,使棉农更加迷茫。2011年初,笔者对河北沧州棉花主产区进行调查时发现,当地农户尚有大量棉花剩余,但市面上已不见收购商踪影,大多棉农表示,“再过一段时间,大概春耕期间,棉花要全部卖掉,一是未加工的籽棉存放时间长了质量会出现下降,二是家里库存有限。

另外,棉花所需的农资价格和劳动力价格较高,而且费工费时,相比其它农产品,价格和成本是棉花面积增幅不大的一大主要原因。

图14:1990-2011年中国棉花种植面积

12个省市调查范围内,按照被调查棉农数据加权平均计算,2011年长江流域植棉面积继续增加,预计增幅11.7%;黄河流域棉农积极性不高,预计增幅4.9%。具体情况为:

长江流域今年销售进度较快,收益增加使得棉农对2011年种植棉花较为积极,准备增加面积的户数占调查户数的38.4%,其中江西、湖北、江苏等省涨幅在12%以上;34.2%的农户维持面积不变;7.5%的农户准备减少植棉面积;20%的农户处于徘徊观望状态。

黄河流域棉花销售进度慢,错过了今年10月左右的黄金销售期,心理落差大,对2011年的植棉热情不高。其中近半棉农保持今年植棉面积不变,仅24.2%的棉农准备增加植棉面积;16.8%的棉农准备继续减少植棉面积;持平户数占调查户数的49.2%;近一成的棉农仍在观望徘徊中。

2010年12月31日,农业部称,政府计划2011年提高棉花种植面积4%至530万公顷。

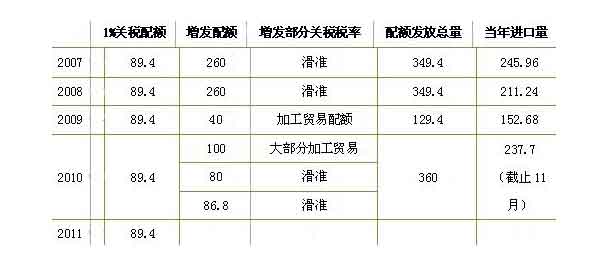

2009年12月底国家一次性发放189.4万吨棉花进口配额(包含89.4万吨1%关税内配额及100万吨滑准税配额),2010年5月增发了80万吨滑准税配额,6月继续增发86.8万吨滑准税进口配额,2010年国家累计发放了356.2万吨棉花进口配额,仅次于2006年的359.4万吨。

表 : 分年度我国配额发放

由于美棉装运紧张、印度棉出口政策多变等影响,2010年进口棉配额尚余大量未使用。2010年1-11月,中国累计进口棉花237.7万吨,据美棉出口周报推算,预计2010年中国棉花进口量越270万吨。经与相关部门正式,2010年的1%关税内配额可适当延期,但滑准税配额不予延期。

最新发布的2011年《粮食、棉花进口关税配额数量、申请条件可分配原则》中,我国2011棉花进口关税配额量仍为89.4万吨,其中国营贸易比例为33%,申请时间已于2010年10月30日结束。

同时,12月份发布的《2011年关税实施方案》中对棉花的关税配额税率维持1%不变,滑准税计算与2010年一致,基准价保持11397元/吨。

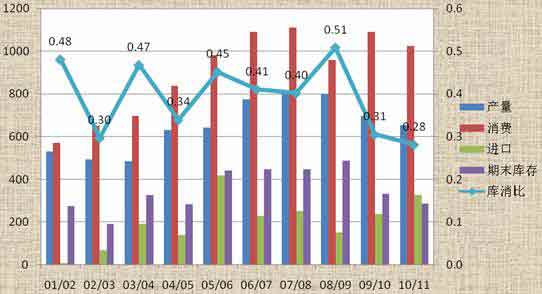

根据最新的美农业部供需报告显示,我国2010/11年度棉花产量为653.2万吨,主要原因为采摘前期降雨天气影响,主要植棉区均出现不同程度减产;预计消费量1023.3万吨;期末库存287.3万吨,较上一月度报告下调32.7万吨,此时库消比28.11%,成为近10年以来的最低水平。

图15:中国棉花年度产、销量及期末库存

而国家棉花市场检验系统12月份最新产销预测显示,10/11年度国内棉花产量为636万吨,预计消费1042.1万吨,期末库存183.5万吨,库消比仅为17.59%,较美农业部报告数据更为悲观。同时预计11/12年度棉花产量能大幅增加至773.9万吨,消费量增加至1084.2万吨,期末库存231.5万吨,库消比21.33%万吨。虽然产量及库存预计较上一年度有所回升,但低库消比显示现货市场供给依然不予宽松,供给偏紧格局将持续支撑棉花价格。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负