1 全球棉花供给现状

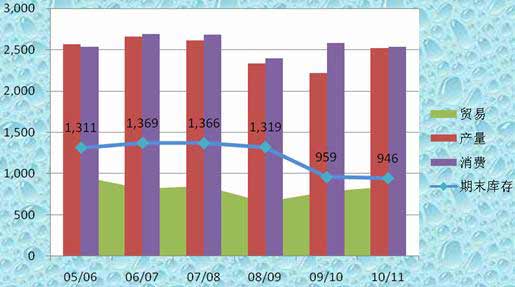

从最新公布的全球棉花供需报告中,在上一次月度报告的基础上,美国农业部再次调高了全球棉花的产量,使2010/11年度的产量达到2518.55万吨,加上期初库存年度供给量在3477.54万吨左右,消费量预测在2534.25万吨,期末结转库存为945.9万吨,尽管较上一月度报告有所上调,但仍无法挽回自06/07年度以来的延续下滑。

图6:全球棉花年度产、消量及期末库存

当中值得我们关注的除了上述产、销、存数据外,还有就是国际棉花贸易流转增多,其中最主要的出口国仍是美国,当中澳大利亚由于创纪录的产量,出口量也有大幅提高,预期在3万吨以上,印度由于国内用棉增加,出口减少;中国进口量占据主要地位,巴基斯坦等因灾减产地区也加大了进口需求。

全球棉花供给前景预估

根据全球的棉花种植及消费周期,我们一般以9月份为分割线划分棉花的市场年度,而从5月份左右开始,下一年度的产量便成为市场关注的焦点。

ICAC认为,2011/12年度,全球的棉花供给与消费将持续增加,其中产量有望达到2700万吨以上,而消费也将增加到5230万吨之上。而Informa的调查数据显示,美国2011年所有棉花播种面积将达到为1,300万英亩,而2010年美国所有棉花播种面积为1,100万英亩,增加18%,将成为全球棉花增产的主力军。

对于新年度的产量,世界主要的产棉区,除澳大利亚、巴西外,包括美国、印度等主要出口国在内的棉花种植期都集中在3-5月份,所以当前对2011/12年度的棉花种植面积及产量预估,均维持于当面高位棉价运行基础之上, 11/12年度的棉花产量或有高估之嫌,所以对于ICAC的预期能否达到,现在无法验证。

但是从当前现货成本偏高及库存紧张的状况来说,我们认为2011年上半年度棉价仍将高位运行,而后期棉价运行将受到新年度棉花种植面积、天气等基础因素,及国际国内宏观环境的多重考验,但从棉花价格运行周期来看,我们对再次达到35000元的高位持悲观态度。

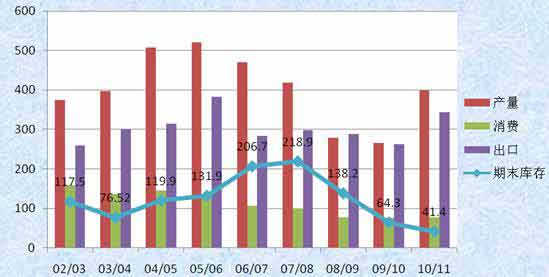

根据报告显示供需报告显示,美国2010/11年度棉花产量预估为1827万包,合计398.3万吨,较上一报告上调,而09/10年度美国棉花产量为265.7万吨,年度增长132.6万吨,涨幅达50%。

图7:美国棉花年度产、销量及期末库存

而美国国内供需情况来看,近年来随着轻工业的转型,用棉量连续下滑,国内用棉预期仅为77.39万吨,不足产量的20%;另一方面随着全球棉花供需偏紧,棉价高企,大大刺激了并无政策限制的出口贸易,预期10/11年度美棉出口量将达到343.35万吨,占国内产量的86.2%,占全球棉花贸易的40.7%,为世界上最主要的棉花出口国。

但急骤增加的出口量严重挤压了美国内的期末库存,预期2010/11年度美国期末库存仅为41.4万吨,为近20年以来的最低库存,也成为当前(2010.12-2011.1阶段)美盘棉价强于国内棉价的主要支撑因素。

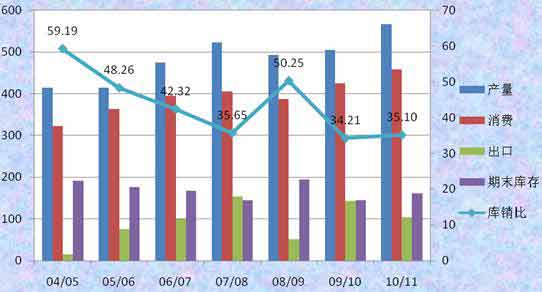

印度可称是近年来全球棉花出口的一匹“黑马”,尽管其产量仅次于中国大,出口仅次于美国,通常每年出口棉纱约6亿公斤。同时由于其低廉的价格,颇受进口商关注。近年来印度棉占中国市场进口份额逐步增加,2009年为20.66%,2010年已达到40%左右。

图8:印度棉花年度产、销量及期末库存

但其频繁的政策变化也为进口国带来了诸多的不便。在市场年度内,印度政府通常在以满足国内用棉为前提的基础上,释放出口,从上图也可明显看出,在全球用棉紧张的年度,印度棉花出口量也不会有非常明显的增加,近年来库销比一般维持在0.35以上,我们可以以此为基础计算年度内印度可供出口的棉花量。

2010年印度棉花政策变化:

2010年4月13日为抑制国内棉花价格持续上涨,印度政府将对相关产品征收出口关税。相关部门日前决定,将对棉花出口征收 2500卢比/吨,对废棉出口征收3%的关税。

2010年4月19日据印度纺织部纺织专员办公室当日发文指出,印度政府将暂时停止棉花出口登记,4月19日起生效。

2010年5月21日印度商工部发表声明指出,即日起出口商在申请到出口许可证(之前已经签约后重新登记的棉花)后可安排棉花出口。

2010年7月2日印度部分取消了从今年4月开始实施的对棉花出口的限制。已经签约并重新登记过的棉花,陆续运出。

12月1日 印度政府颁布新规,将本年度棉纱出口量限制在72万吨,约占棉纱产量预期的21%。对此印度纺织部长表示,棉纱出口登记量将不会超过此上限。当前来看,印度出口棉纱已达72万吨,此规定表示印度再次暂停棉纱出口。

12月19日印度商务部外贸总局发表公告称,印度2010/11年度的可出口棉花550万包(93.5万吨)仍保持不变,剩余棉花出口将从12月31日开始恢复等级,截止日期为2011年1月6日,并且获得出口许可后需在30天内完成棉花出口。

贸易部秘书处表示,印度有望在1月中以后考虑增加棉花出口量,但根据已出口数量及最低库消比情况,印度剩余可供出口棉花也仅余40万吨左右,可谓是“僧多肉少”。

世界棉花库存相对较低,供应量有限,而需求强劲,剩余棉花数量非常低,这些因素导致2010/11年棉花价格大幅上扬。Cotlook A指数从2010年8月初的86美分/磅飞涨至2010年12月22日的186美分/磅,年末回复至172美分/磅,年度平均价格达到每磅129美分,较2009/10年平均价格77.5美分/磅高出66%。

对于当前可供出口量来看。截至2010年12月底,美国出口委托超过310万吨,或为全年预期出口数量的90%。美国是最大的棉花出口国家,占2010/11年世界出口数量的大约41%。印度是世界第二大棉花出口国家,2010/11年印度政府将出口限制在100万吨以下,但登记量已基本完成。

中亚出口委托大约超过100万吨,抑或占预期出口数量的85%。澳大利亚和巴西产量大幅增长,主要原因是价格创新高,但是,他们的棉花要等到2011年4月才能实际进入市场。世界贸易预计830万吨,但在2011年早期阶段,能买到的棉花货源大约只是世界贸易总量的10%。未签约棉花供应量稀缺,可能给价格施加强大的压力,导致2011年初价格高位运行。

对于5月份后期,10/11年度棉花进入消费末期,市场炒作因素将关注11/12年度的棉花产量及消费量,鉴于下年度棉花产量大幅增加的预期下,全球产消紧张局面将有所缓解,但各国储备增加需求仍将奠定棉价底部空间,同时打破80美分为棉价顶部的历史。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负