一眼通

油品

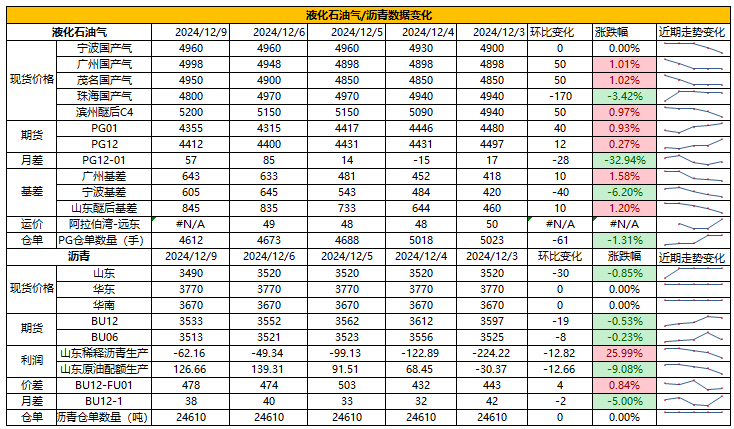

LPG

方向:震荡偏弱

行情回顾:需求表现偏弱,12月沙特CP合同价持稳出台,其中丙烷635美元/吨,丁烷630美元/吨。

逻辑:

1.国内液化气商品量为 56.4万吨左右,较上周减少0.5万吨。本周炼厂库容率25.1%,环比下降2%。港口库存272万吨,环比下降3.7万吨。

2. 燃烧需求增量有限,化工需求不佳,PDH开工率62.3%,环比上涨0.8%。MTBE开工率57.1%,环比上涨0.92%,烷基化开工率42.7%,环比下跌0.24%。

3. 基差走强, 山东民用气4920元/吨,华东民用气4941元/吨,华南民用气5010元/吨。

风险提示:宏观因素影响

沥青

方向:震荡偏强

行情回顾:北方现货价格下调,季节需求性减弱。

逻辑:

1.炼厂利润修复,国内开工率低位,周产量52.9万吨,环比增加1.6万吨,增幅3.1%。12月份国内沥青总计划排产量为233万吨,环比下降2万吨,降幅0.85%。

2.社库87.3万吨,环比增加0.5%,厂库61.6万吨,环比增加1%。国内炼厂出货量43.3万吨,环比下降6.5% ,山东现货资源偏紧,限量导致出货量下降。近期部分炼厂释放1-3月份冬储合同,成交价格有所抬升。 山东现货3490元/吨附近(-20)。

风险提示:宏观因素影响

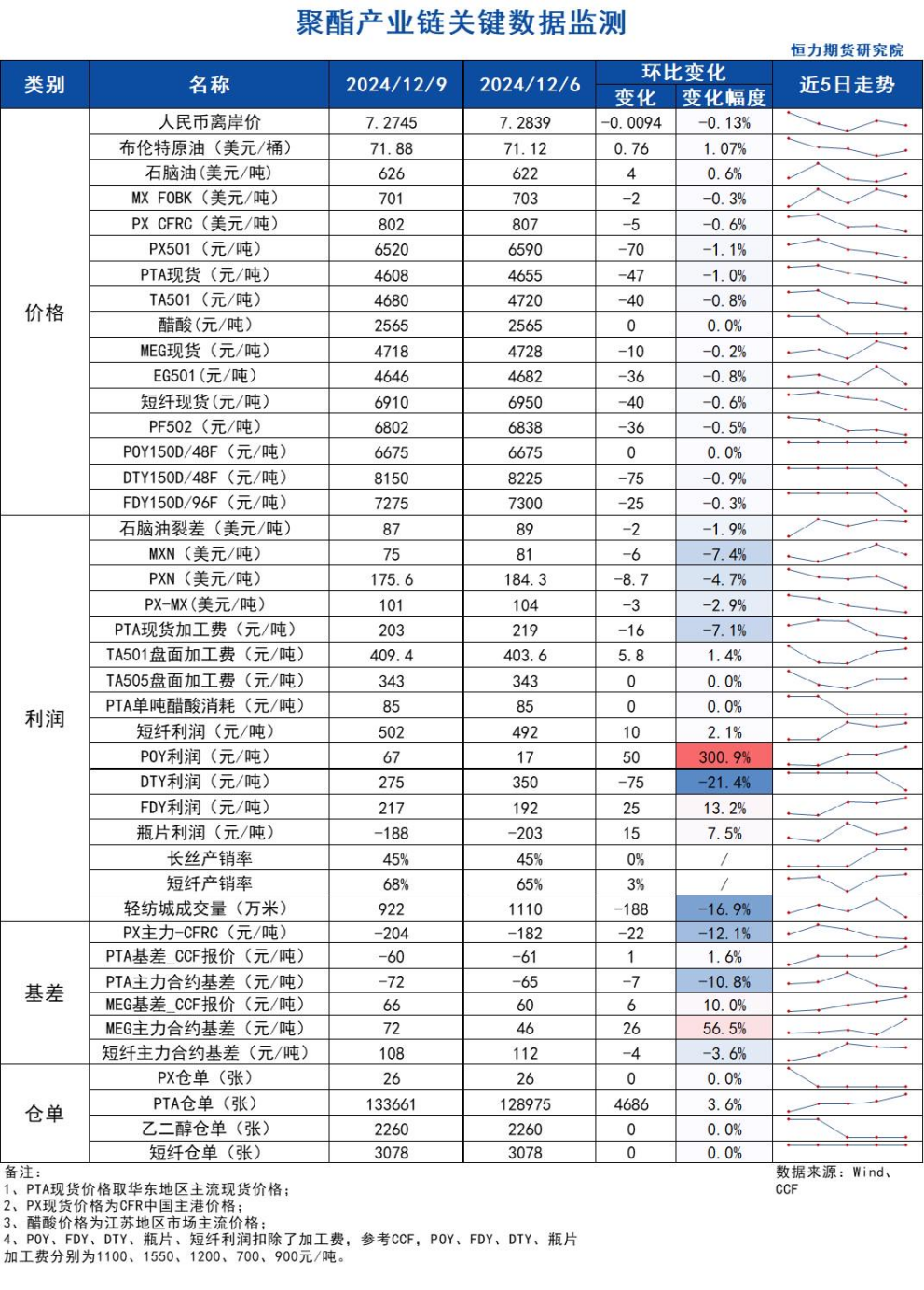

芳烃

PX

方向:单边跟随原油走势

盘面:

1、PX01合约收盘价6520(-48, -0.73%),持仓增加1643手至8.37万手;

2、PX1-5月差-230(-),PX01-CFRC -204(-22);

3、仓单26(-)。

基本面:

1、实货:CFR中国均价为802美元/吨(-5),今天PX价格下跌,一单1月亚洲现货在797成交,尾盘实货1月在789/810商谈,2月在799/808商谈;

2、估值与利润:MOPJ价格为626美元/吨( 4),PXN $176(-9);

3、供给:国内PX周度负荷81.1%(-3.8pct),亚洲PX周度负荷75.9%(-1.6pct),宁波大榭160万吨PX装置12月9日重启,此前于10月10日开始全厂逐步停车检修;惠州炼化245万吨与广东石化260万吨装置12月初负荷均有下降;海南炼化100万吨PX装置12月5日临时停车,预计时间4天;

4、需求:PTA周度负荷上升3.4个百分点至84.8%,逸盛宁波220万吨装置12月9日因故停车,珠海英力士110万吨PTA装置2024年12月1日检修,时间预计4周左右;东营威联250万吨PTA装置11月28日附近重启,此前于11月13日停车;

5、下游:TA现货加工费203(-16),TA01盘面加工费409( 6),长丝平均产销4-5成左右,直纺涤短平均产销68%。

策略:关注做多PX产业利润。

风险提示:油价异动、终端需求大幅波动。

PTA

方向:不追空

理由:宏观情绪回暖、基差企稳。

逻辑:

今日01合约以4680点收盘,较昨日结算价下跌32点,跌幅0.68%,日内减仓6336手至90.13万手,TA1-5价差为-84( 6)。现货方面,今日主流现货基差在01-60,TA现货加工费203元/吨。供应方面,PTA周度负荷上升0.8个百分点至85.6%,逸盛宁波220万吨装置12月9日因故停车,重启时间待定,珠海英力士110万吨PTA装置2024年12月1日检修,时间预计4周左右;东营威联250万吨PTA装置11月28日附近重启,此前于11月13日停车。需求方面,下游聚酯负荷91%(-1.4pct);江浙终端开机率继续下降 ,其中加弹下降至86%、织造下调至70%、印染下调至76%。江浙涤丝今日产销整体维持偏弱,至下午3点45分附近平均产销估算在4-5成左右,今日直纺涤短销售尚可,平均产销68%,轻纺城市场总销量922万米(-195)。

策略:无。

风险提示:油价异动、终端需求大幅波动。

乙二醇

方向:偏多

理由:港口库存持续低位,现货基差偏强。

逻辑:

今日EG2501合约收盘价4646(-20,-0.43%),日内减仓9190手至20.96万手,EG1-5价差为-88( 4)。现货方面,现货主流围绕01合约 66左右商谈,1月下期货基差在01合约升水72-75元/吨附近,商谈4717-4720元/吨附近。库存方面,截至12月9日,华东主港地区港口库存总量46.11万吨,较上周四降低0.43万吨;供给方面,乙二醇整体开工负荷上升至71.64%(-1.61pct),其中煤制乙二醇开工负荷75.05%( 1.2pct),榆能化学40万吨装置降负检修时间延长,预计12月中下恢复两条线生产;盛虹90万吨装置12月4日左右停车检修,预计时间1周;需求方面,下游聚酯负荷91%(-1.4pct);江浙终端开机率继续下降 ,其中加弹下降至86%、织造下调至70%、印染下调至76%。江浙涤丝今日产销整体维持偏弱,至下午3点45分附近平均产销估算在4-5成左右,今日直纺涤短销售尚可,平均产销68%,轻纺城市场总销量922万米(-195)。

策略:1-5反套止盈。

风险提示:油价异动、终端需求大幅波动。

煤化工

尿素

方向:高度有限,注意会议可能带来的宏观扰动

逻辑:1.主流地区价格临近前低后低端收单有所增加,价格上调后成交再次放缓,下游对高价仍有抵触情绪,多逢低谨慎采购,现货市场价格或小幅向下松动。

2.供应方面,12月开始气头装置陆续检修,日产压力边际改善,后续检修停车后,整体预计影响一万吨,但目前仍处在18万吨以上,且处在往年高位,供应压力仍在。需求方面,农业零星补货,复合肥工厂对尿素采购有限,淡储持续,整体需求较为分散,后期集中采购的概率也较往年减少,整体市场追高情绪或较为谨慎。上周企业库存小幅减少1.89万吨,环比减少1.34%,延续小幅去库,仍持续处在五年高位水平。总而言之,当前国内供应和政策压力仍存,短期实质性的利好驱动并不明显,当前需重点跟踪出口消息,淡储节奏以及气头装置集中检修节奏。宏观因素和消息面短期带来情绪刺激,现货价格低点也可能带来阶段性行情,但高供应高库存下,如果出口和储备的政策力度不及预期,高度预计有限,盘面短期低位调整为主,关注前低支撑,需继续重点跟踪冬储和气头装置检修节奏,以及出口政策的变动,若出口受限,上方压力较大。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

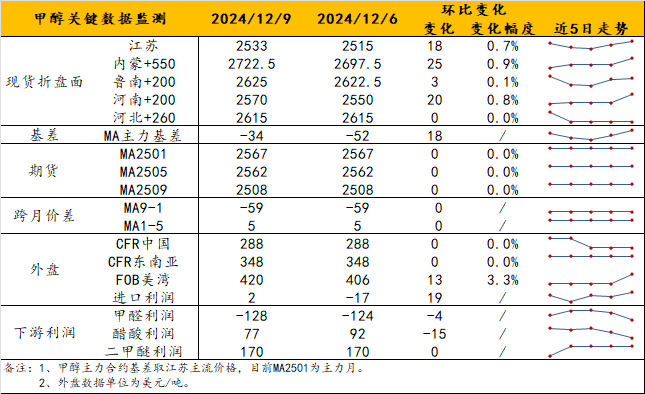

甲醇

方向:远月抵抗式下跌

理由:换月 利多出尽但不证伪

逻辑:本周初西北走势偏强,内蒙古南北线价格约2150-2190元/吨,期价偏强带动内地局部提涨;港口基差偏弱运行,维持01-33左右。9日夜盘表现亢奋,近月减仓、远月增仓,仍在延续换月。因为12月13日结算起提保、12月16日结算起限仓,本周仍会有较大的移仓动作变相抬高估值,多空博弈暂时退居次位。基本面上需要关注以下几点:1)西北暂失内蒙古宝丰一线烯烃外采支撑。目前其下游PP停车,甲醇外采暂停。2)西南气头于12月中上旬内陆续限气停车,但对缓解内地整体高供应作用有限。玖源已停,卡贝乐、川维、江油万利预计月中停车。3)港口去库之路尚未正式开启,抑制基差。目前,港口总库存和可流通库存依旧偏高。观点上,虽仍有不确定性因素,但四季度该出的利多都已经出了(国内外限气停车等),接下来就看年末内地排库压力和港口去库是否顺利了,但都不适合在即将换月的近月上博弈了,故短空MA2501时间不够,够低才布局MA2505(暂不以趋势性行情看待)。短期内,甲醇并不是好的单边行情标的,预计远月呈抵抗式下跌。

策略:规避换月后期。

风险提示:油价波动、海外装置动态、宏观影响。

建材化工

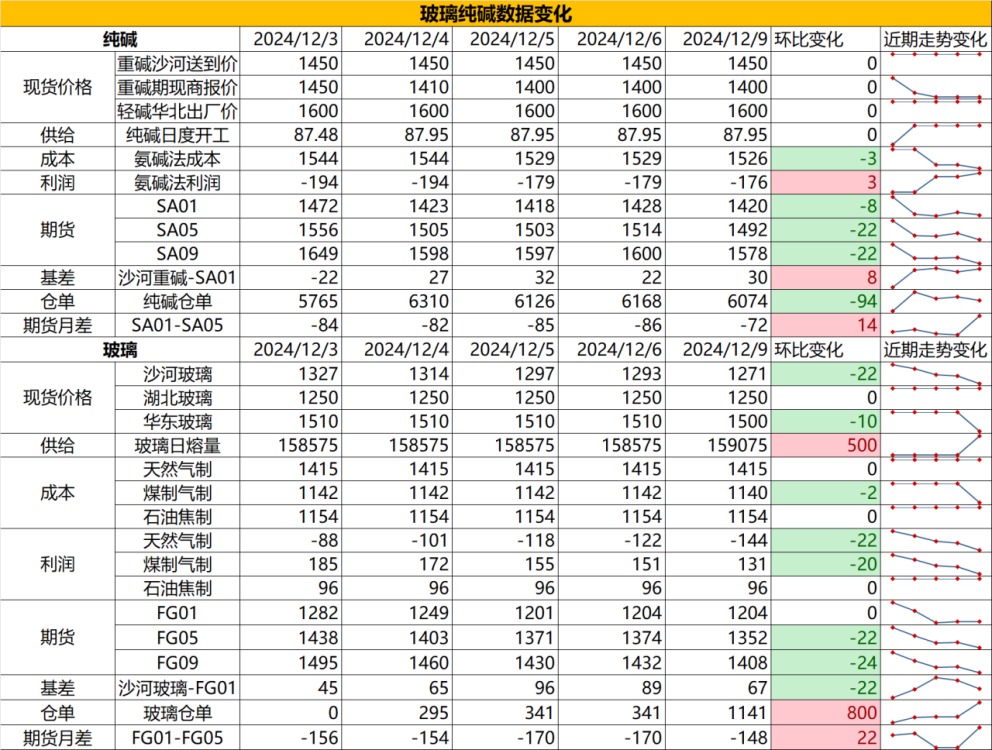

纯碱

方向:暂观望

行情跟踪:

1. 目前碱厂沙河送到价稳在1400-1450元/吨,近期轻碱备货需求较好,轻重碱价格倒挂,给到重碱一定支撑,纯碱目前处于高供应,高库存,短期需求转好的状态,由于库存尚在历史高位,短期补库需求转好能稳价,但价格暂无向上驱动,考虑到轻碱下游已经持续补库一段时间,重碱下游玻璃的库存天数也保持在去年过年前同期水平,在越靠近01交割的节点,年前补库也会近尾声,从时间角度看,越往后相对利多空头。

2. 长周期纯碱供增需减格局难以扭转,年末至明年上半年碱厂仍有较大量的确定性投产,下游玻璃仍处在减产周期,而假设玻璃维持当前日熔量,碱厂即使有更大力度的减产也难维持供需平衡,纯碱价格中枢预计仍围绕成本端波动为主。

向上驱动:下游阶段性补库、碱厂降负荷

向下驱动:光伏玻璃冷修、浮法玻璃亏损

策略建议:暂观望

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏多

行情跟踪:

1.部分玻璃厂报价下调,当前现货市场情绪相对偏弱,沙河报价降至1240元/吨,目前沙河玻璃厂仍处在低库存,低供给,低利润的状态,年底赶工需求存韧性,若后续的冬储备货需求能有效衔接上刚需,则会对玻璃价格形成进一步支撑,但也需要注意,虽然贸易商冬储备货的意愿是在的,但由于现阶段贸易商的库存并不在同期低位,冬储的量不一定能达到很高的水平,冬储逻辑上给到玻璃的向上高度也会同样受限。

2.长周期仍是供需双弱格局,玻璃日熔量在历史偏低位,后续冷修速率大概率会有所放缓,但由于明年开年基数较低,供给端的减产会大幅压缩供需差,在假设25年需求与22年处在相近水平下,大方向玻璃偏向于逐步去库,

3.价格底部较前期会有所抬升。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:政策面转好,偏向多配

风险提示:地产政策变化,宏观情绪变化