一眼通

油品

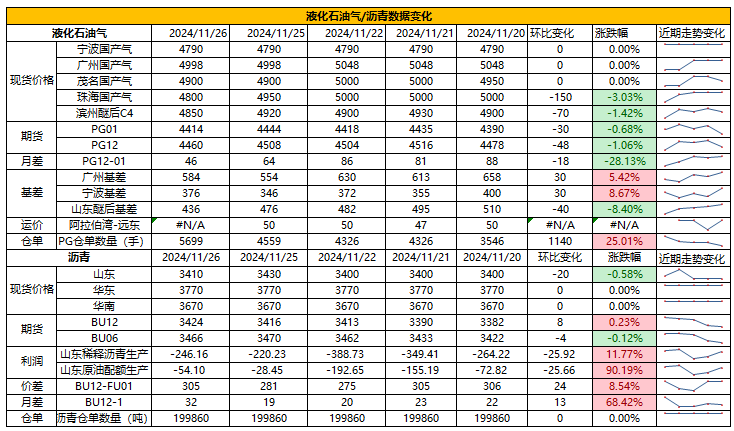

LPG

方向:观望

行情回顾:仓单增加,沙特阿美公司2024年10月CP出台,丙烷625美元/吨,较上月上调20美元/吨,上涨3%;丁烷620美元/吨,较上月上调25美元/吨。

逻辑:

1.国内液化气商品量为55.46万吨左右,较上周减少0.9万吨。本周炼厂库容率27.37%,环比增加0.02%。港口库存295万吨,环比增加9.38万吨。

2.燃烧需求有望提振,化工需求下降,PDH开工率63.04%,环比下降4.2%。MTBE开工率53.9%,环比上涨0.05%,烷基化开工率43.5%,环比下跌0.13%。

3.山东现货部分走跌,民用气4810元/吨(-50),华东民用气4784元/吨,华南民用气4960元/吨。

风险提示:宏观因素影响

沥青

方向:偏强震荡03【3300,3500】

行情回顾:现货部分品牌报价上调,下游赶工需求,国内库存下降。

逻辑:

1.炼厂利润亏损,国内开工率低位,周产量57.7万吨,环比增加1.3万吨,部分炼厂有复产,产量小幅增加。12月份国内沥青地炼排产量为126万吨,环比下降5.3万吨,降幅4.04%。

2.社库94.3万吨,环比下降3.2%,厂库65.3万吨,环比下降3.5%。国内炼厂出货量42.2万吨,环比下降9.8%,山东及东北出货量减少。山东现货3410元/吨附近。近期北方部分炼厂释放1-2月份冬储合同,成交价格3270-3300元/吨,四季度天气转冷,需求走弱预期。

风险提示:宏观因素影响

芳烃

PX

方向:单边跟随原油走势

盘面:

1、PX01合约收盘价6758(-50,-0.73%),持仓减少2364手至9.53万手;

2、PX1-5月差-208( 2),CFRC-PX0135(-4);

3、仓单105(-)。

基本面:

1、实货:CFR中国均价为812美元/吨(-7),一单2月亚洲现货在818成交,尾盘实货1月在795/818商谈,2月在811/820商谈,1/2换月在-5有卖盘;

2、估值与利润:MOPJ价格为634美元/吨(-10),PXN$178( 3);

3、供给:10月PX进口86.3万吨,同比上升14.8%,环比下降6.1%,1-10月累计进口756.6万吨,同比减少0.7%;本周国内PX负荷84.9%( 3.1pct),亚洲PX负荷77.7%( 1.4pct),青岛丽东100万吨PX装置2024年12月有降负计划;福海创160万吨PX装置11月15日附近升温重启,此前于11月8日附近停车;

4、需求:PTA负荷上升0.3个百分点至81.4%,逸盛新材料360万吨PTA装置11月22日提负,仪征化纤一条150万吨装置计划11月23日附近重启,东营威联250万吨PTA装置11月13日附近逐步停车中,计划检修2周左右;

5、下游:TA现货加工费277(-10),TA01盘面加工费374(-10),长丝平均产销5成左右,直纺涤短平均产销42%。

策略:无。

风险提示:油价异动、终端需求大幅波动。

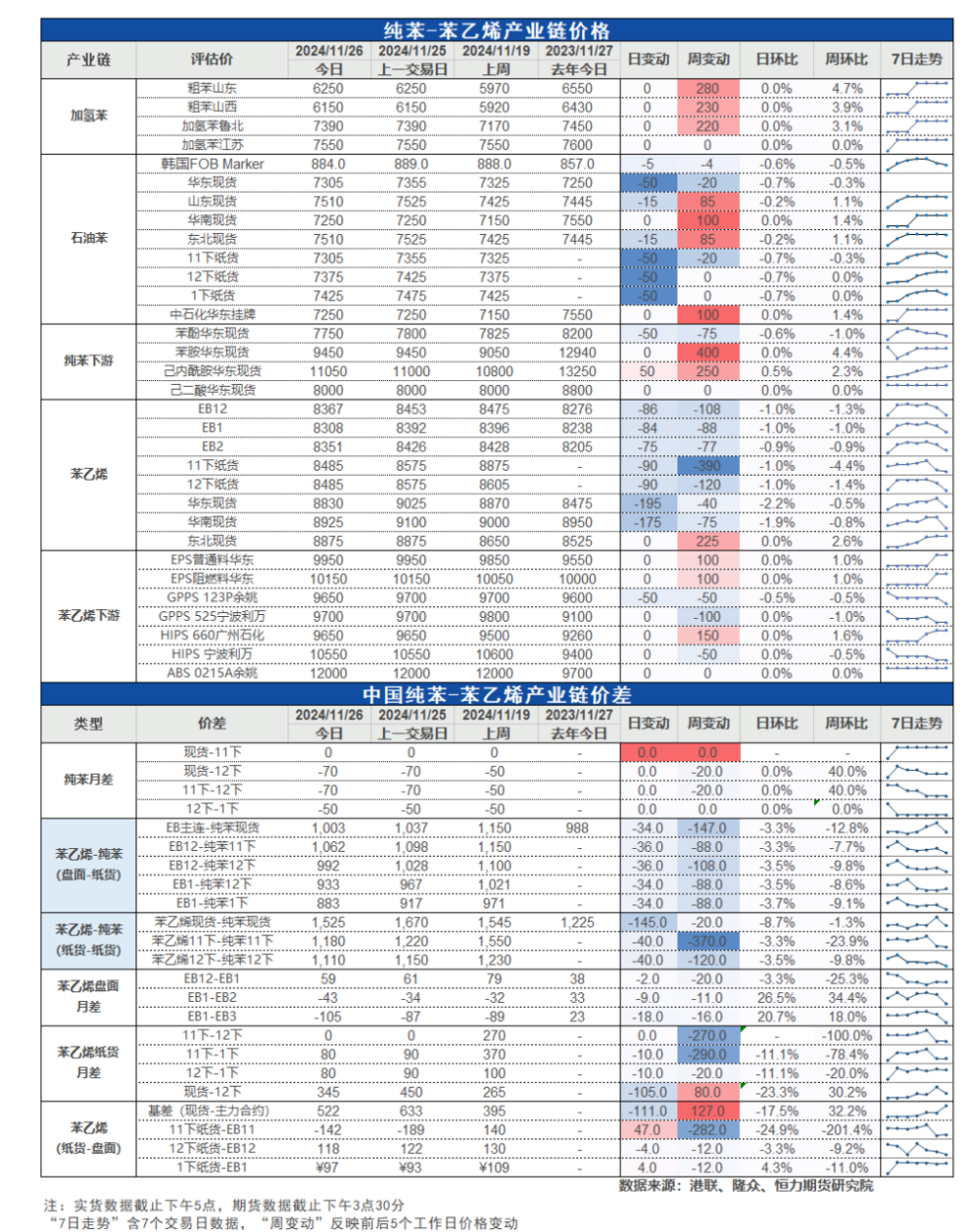

苯乙烯

方向:偏空

盘面:夜盘高位盘整,但缺乏驱动

基本面:

纯苯

中国:进口方面预计12月韩国至中国纯苯量继续下降(周内Kolmar和Tricon与美国商谈属实的话);库存方面目前华东主港库存已到年内高位,下一周期预计到港7-8万吨,预计累库2万吨以上;本轮国内纯苯驱动主要来自山东,库存低位及补空需求高涨拉动价格走势,周内山东纯苯合约外交易量已有所回落,后续山东纯苯能否持续发力仍有待观察。需求端来看未来随着几套大苯乙烯装置的回归,12月华东纯苯将呈现去库格局,不排除山东纯苯和华东纯苯强弱切换的可能性。新投产能方面英力士天津裂解装置已投产,但纯苯仍未出料。下游装置投产节奏上周内有传闻12月初裕龙石化投乙烯至苯乙烯装置内,周内亦听闻裕龙又购买2000吨乙苯铺管道(此前10月也购买过广东某厂乙苯)。12月国内纯苯基本面有一定驱动,但考虑到原油目前的位置已缺乏向上驱动,未来12月上旬纯苯价格可能会在7400-7600盘整。

外盘:①美国方面苯下游产品市场均表现疲软,且短期内不太可能好转,鉴于此美国市场似乎除了来自欧洲的进口外,并不需要其他进口产品:上个月欧洲发船至美国量约为每月2万吨,本月另有2万吨发船将于12月中旬到货。②欧洲纯苯终端格局进一步恶化,继两周前大众汽车宣布裁员后,本周福特也宣布将在德国和英国裁员数千人。在家电行业,ArcelikBeko宣布将关闭意大利的多家生产设施。Cepsa公司报告称,西班牙能源与石化公司Moeve在第三季度的丙酮和苯酚销售额有所增长。Moeve在11月15日发布的第三季度财报中表示,丙酮和苯酚的销售额达到35.4万吨,环比增长1000吨,同比增长23%。③亚洲方面韩国锦湖石化计划将其位于丽水的两条运营中的苯酚生产线在12月份的开工率继续维持在70%的产能,这与计划检修前的产能利用率相同。招标方面MangaloreRefinery招标一批9000吨的纯苯和一批12000吨的纯苯,12.12-12.16在NewMangalore装船。装置方面听闻JapanTaiyoOil位于Kikuma的甲苯歧化装置(TDP)和芳烃抽提装置(异构级混合二甲苯年产能70万吨,苯年产能30万吨)预计12月20日停车,预计检修结束时间2025年3月中旬。

苯乙烯

中国:周内随着浙石化60万吨POSM停车,国内苯乙烯供应到达年内最为紧张的时刻,此外奇美大单砸向市场进一步给予盘面及基差支撑,周内基差最高甚至以600元/吨成交,确实让人瞠目结舌;目前市场上还有几家较大体量的贸易商未完成补空,而厂库隐性库存目前也有较大程度下滑,另外下周港口库存会有小幅去化。浙石化苯乙烯180万吨装置及北方一套装置预计下周重启,浙石化重启后恐怕难以在本轮纸货交割结束前将货物及时补充到港口,但是对远月合约的利空是比较显著的,此外目前已知12月已经商谈约2万吨苯乙烯进口。终端方面抢出口的逻辑重演确实带来了终端的强劲,而且周末最新新闻欧盟取消对中国新能源车的反倾销税也将利好苯乙烯下游产品的消费。

外盘:①欧洲苯乙烯与苯的价差收窄至平均每吨111美元,这是自6月中旬以来的最低水平,传统生产商的利润率身陷囹圄。在POSM生产商方面,情况同样严峻,因为PO链的库存高企且缺乏支撑。加上苯乙烯市场面临的挑战,POSM装置的开工率也预计将在可能的情况下降低。目前尚未发现任何运营问题,但总体而言,由于利润率为负,欧洲生产商的开工率预计将在可能的情况下降低。尽管欧洲价格继续下跌,但尚未完全关闭从美国到欧洲的苯乙烯套利机会。尽管美国已经降低了一些开工率,但尚未足以平衡北美市场,仍有大量过剩苯乙烯将流向欧洲。未来几周,随着欧洲难以吸收更多苯乙烯,美国的苯乙烯开工率可能会进一步降低。②美国之前有传言称将有一场大规模的苯乙烯停车潮,但似乎并不属实。除了利安德巴塞尔POSM工厂和加拿大的苯乙烯工厂外,墨西哥湾沿岸的其他工厂均已削减了产量,并在必要时仍有进一步减产的空间。本周已确认销售了16000吨现货苯乙烯,虽然与旺季的销量相比不算多,但考虑到出口至欧洲的套利机会已关闭,这一销量已相当可观。预计其中大部分将在美国国内销售或运往南美洲。

策略:短期多层利好刺激苯乙烯盘面,建议高位空苯乙烯或买看跌期权

风险提示:油价异动、终端需求大幅波动。

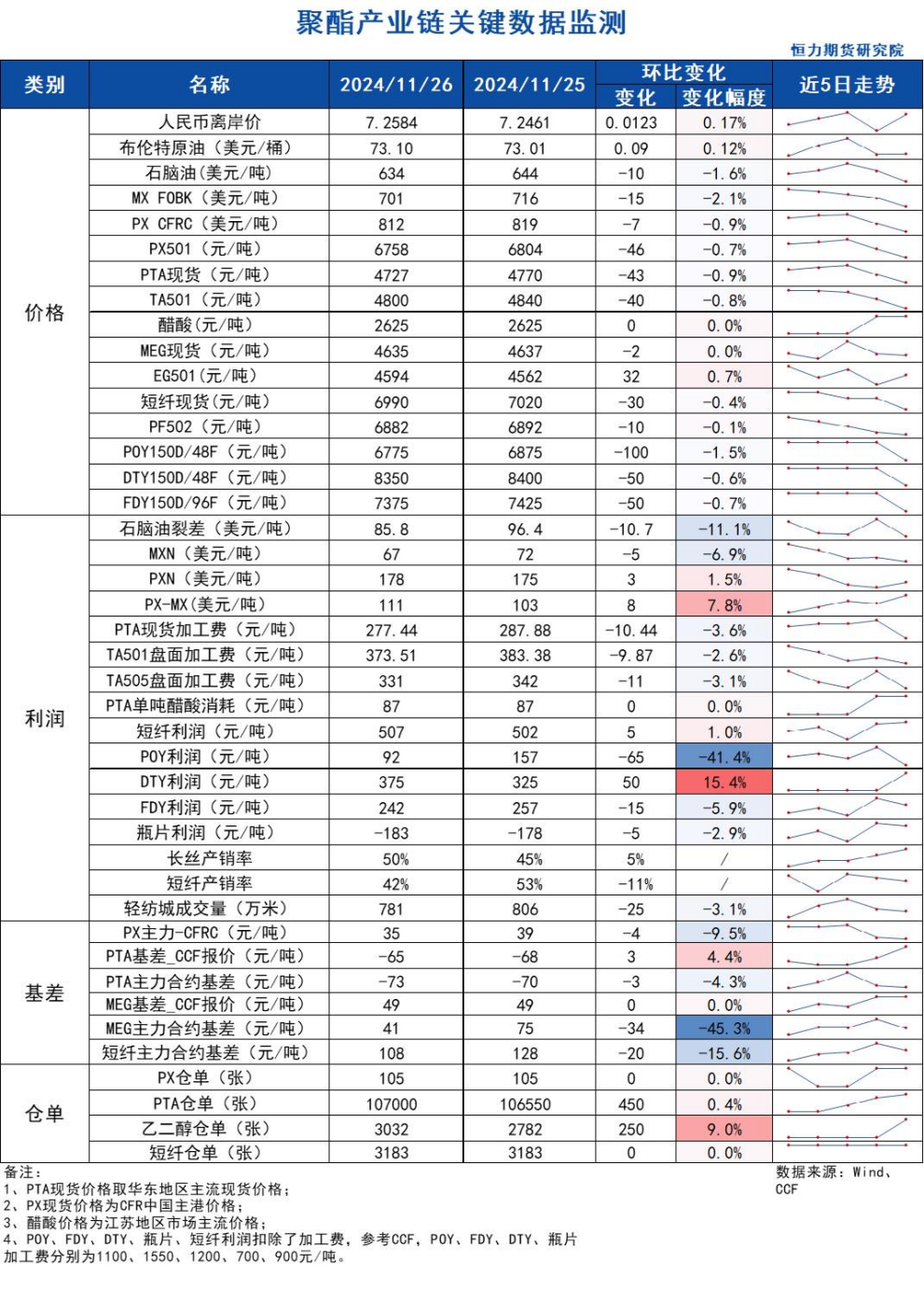

PTA

方向:注意短期基本面恶化

理由:下游需求转弱。

逻辑:

今日01合约以4800点收盘,较昨日结算价下降50点,跌幅1.03%,日内增仓9438手至109.84万手,TA1-5价差为-94( 2)。现货方面,今日主流现货基差在01-73,个别聚酯工厂补货,本周主港在01-68有成交,下周主港在01-60成交,下周宁波货在01-65有成交,价格商谈区间在4710~4760附近。10月PTA出口量30.41万吨,同比增4.85%,今年1-10月PTA出口量372.77万吨,同比增长6.22%。供应方面,PTA负荷上升0.3个百分点至81.4%,逸盛新材料360万吨PTA装置11月22日提负;福海创450万吨PTA装置计划11月23日附近提负至8成;仪征化纤一条150万吨装置计划11月23日附近重启,此前于11月6日计划外停车,东营威联250万吨PTA装置11月13日附近逐步停车中,计划检修2周左右。需求方面,下游聚酯负荷92.4%(-0.3pct);江浙终端开机率下降,坯布累库,其中加弹下降至91%、织造下调至72%、印染下调至83%。江浙涤丝今日产销整体一般,至下午3点半附近平均产销估算在5成左右,直纺涤短今日销售清淡,平均产销42%,轻纺城市场总销量781万米(-25)。

策略:无。

风险提示:油价异动、终端需求大幅波动。

乙二醇

方向:偏空

理由:整体负荷持续增加,下游需求转弱。

逻辑:

今日EG2501合约收盘价4594( 4, 0.09%),日内增仓3886手至22.46万手,EG1-5价差为-83( 1)。现货方面,现货主流围绕01合约 46左右商谈,12月下期货基差在01合约升水55-57元/吨附近,商谈4649-4651元/吨附近。乙二醇进口量大幅下滑,10月进口49.86万吨,同比下降27.7%,1-10月累计进口542.5万吨,同比减少7.7%。库存方面,截至11月21日,华东主港地区MEG港口库存总量56.02万吨,较本周一降低1.31万吨;供给方面,乙二醇整体开工负荷上升至72.59%( 1.56pct),其中煤制乙二醇开工负荷69.94%(-0.53pct),三房巷35万吨装置11月19日附近停车,重启时间待定,山西美锦30万吨装置11月22日附近重启,此前于10月24日起检修,古雷石化70万吨装置计划明年一季度内检修;需求方面,下游聚酯负荷92.4%(-0.3pct);江浙终端开机率下降,坯布累库,其中加弹下降至91%、织造下调至72%、印染下调至83%。江浙涤丝今日产销整体一般,至下午3点半附近平均产销估算在5成左右,直纺涤短今日销售清淡,平均产销42%,轻纺城市场总销量781万米(-25)。

策略:关注1-5反套。

风险提示:油价异动、终端需求大幅波动。

煤化工

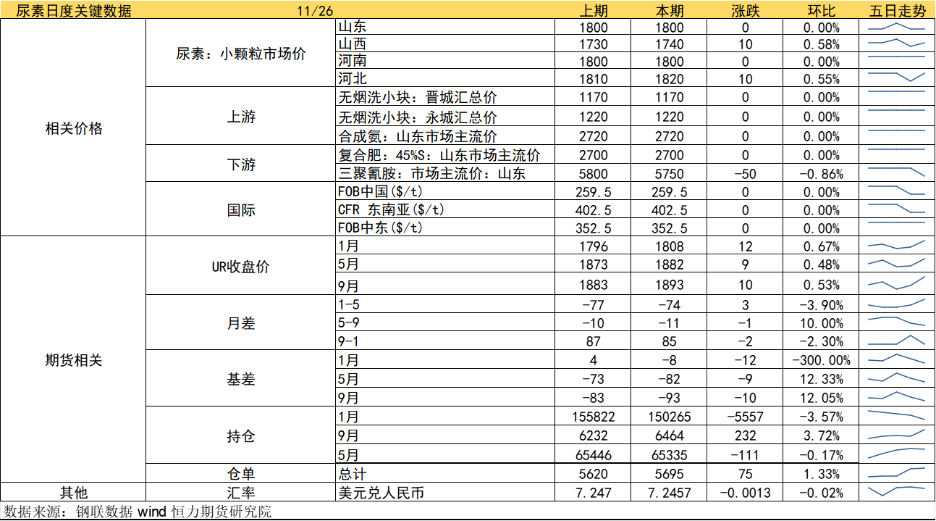

尿素

方向:低位震荡

逻辑:1.各工厂出于各自订单天数,报价涨跌互现。部分厂家降价吸单,低端成交好转,出现停售现象。

2.供应方面,月底陆续有西南限气等季节性检修预期,日产预计边际改善,但压力仍在。需求方面,农业零星补货,复合肥工厂对尿素采购有限,淡储持续,整体需求较为分散,本周企业库存继续增加2.26万吨。总而言之,当前国内供应和政策压力仍存,短期实质性的利好驱动并不明显,当前需重点跟踪出口消息,淡储节奏以及气头装置集中检修节奏。宏观因素和消息面短期带来情绪刺激,现货价格低点也可能带来阶段性行情,但高供应高库存下,如果出口和储备的政策力度不及预期,高度预计有限,盘面建议逢高空配,01注意上方1830-1850压制,可关注后续气头检修带来的1-5价差阶段性走扩机会,需继续重点跟踪冬储和月底气头装置检修节奏,以及出口政策的变动,若出口受限,上方压力较大。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

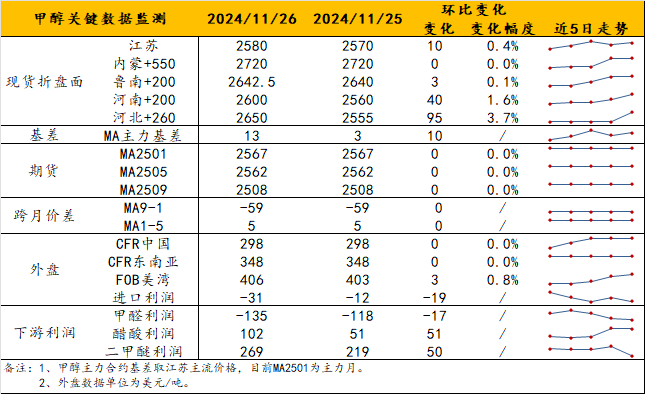

甲醇

方向:谨防回落风险

理由:情绪大于驱动

逻辑:西北和山东涨势趋缓,华中仍有抬涨,内地走势目前还算偏强;港口基差波动不大,维持01-25/-30。逻辑上,不论伊朗装置因何检修,都将在年末造成“限气停车”的效果,而甲醇年末进口减量情况(即伊朗进口减量)将影响后市去库预期,这些得在MA2505上才能看到结果。利多预期无法在MA2505初期证伪,故远月估值跟涨近月幅度虽有限,但未来下跌空间也将有限,而近月将随情绪退潮、持仓下降而回落。基本面上则呈现出多空交织,内地近期有局部检修(久泰大装置等)、烯烃阶段性外采需求支撑,库存去化顺利,但鲁西化工近期或有计划检修、鲁北招标价是否能维持高位待定,而后期排库压力变化仍需关注。观点上,不建议追高近月,防回落,多头宜考虑远月;关注伊朗装置动态、宝丰四期动态(一条产线已落地)。

策略:近月谨防回落;回调多考虑远月。

风险提示:油价波动、海外装置动态、宏观影响。

建材化工

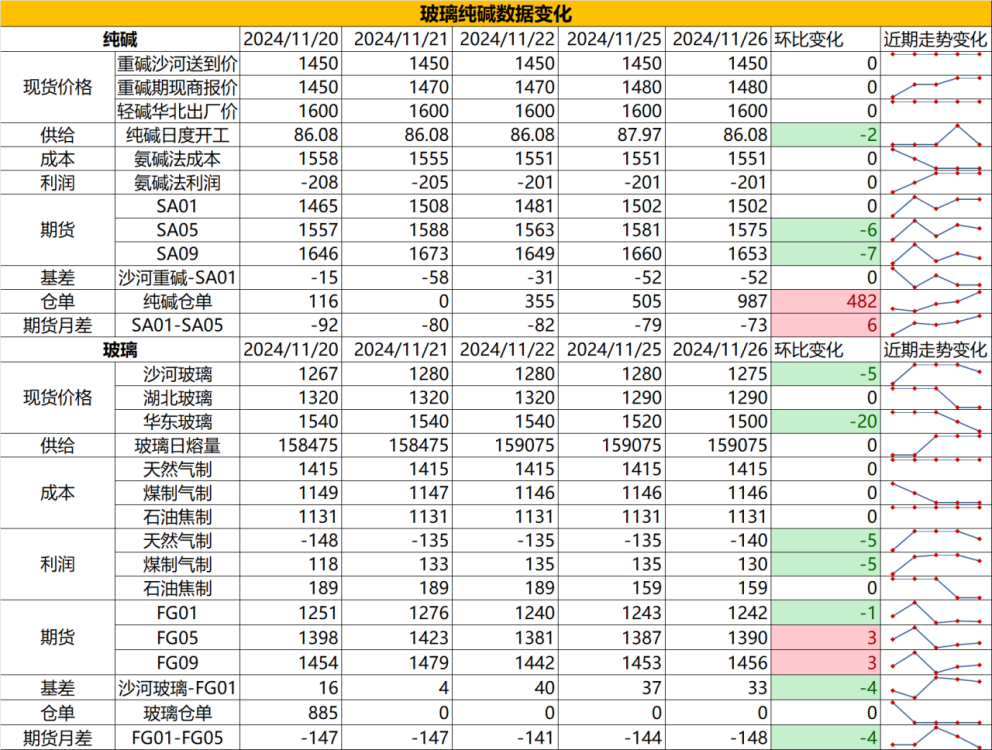

纯碱

方向:震荡偏空

行情跟踪:

1.目前碱厂沙河送到价在1450元/吨,库存总量维持在高位,近期由于西北地区降雪结冰影响,运力相对紧张,下游考虑到后续运输问题以及担心运费上涨,同时部分轻碱下游需求好转,导致部分轻碱下游陆续补库,重碱下游观望为主。

2.长周期供增需减格局难以扭转,随着碱厂供给端投产的推进,短节奏的厂家减产行为或下游补库能给到现货的反弹高度收窄,而需求端长周期难有较大增量,下游玻璃仍处于减产进程中,纯碱价格中枢预计仍围绕成本端波动为主。

向上驱动:下游阶段性补库、碱厂降负荷

向下驱动:光伏玻璃冷修、浮法玻璃亏损

策略建议:估值偏高,05合约1600以上轻仓逢高空

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏多

行情跟踪:

1.目前沙河报价在1245元/吨,目前短周期供给端基本走平,维持偏低位,而需求端由于期现商出货对玻璃厂形成负反馈,导致厂家产销时好时坏,但价格低位以及厂家低库存仍会对价格形成底部支撑,中下游依旧在低价存在补库意愿,中期的隐患主要来自于期现商的高体量库存去化情况和市场的承接力度。

2.长周期仍是供需双弱格局,玻璃日熔量在15.8万吨的历史偏低位,后续冷修速率大概率会有所放缓,后续行情的演变主要看需求端,在假设25年需求与22年处在相近水平下,在供给端维持当前水平下,大方向玻璃偏向于逐步修复至供需平衡状态,价格底部较前期会有所抬升。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:05合约1400以下可轻仓逢低多

风险提示:地产政策变化,宏观情绪变化