VAR模型又称向量自回归模型,可用于研究多个变量之间的相互影响关系。在此,我们将使用VAR模型来研究沪深300指数对道琼斯指数,标准普尔指数,美元指数以及美原油指数的脉冲响应效果,即当国际因素受到冲击时,沪深300指数对冲击的响应方式以及时间路径。

使用VAR模型的一个重要前提是变量的时间序列必须是平稳的。通过单位根检验,我们发现5种指数均为非平稳时间序列。因此,我们对5种指数的时间序列先进行平稳化处理,即对5种指数取自然对数,然后进行一阶差分处理,得到各种指数的对数形式收益率。通过对5种指数的对数收益率进行VAR建模 后,我们分别得到沪深300指数对数收益率对各个国际指数对数收益率的脉冲响应图:

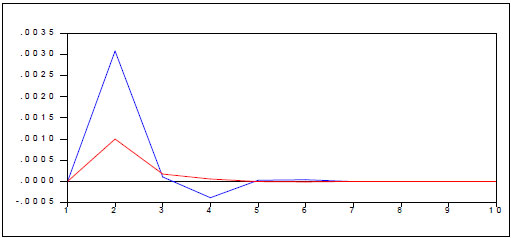

数据来源:倍特研发

从图2中,我们可以看出,当道琼斯指数与标准普尔指数的对数收益率受到一个单位的冲击后,沪深300 指数的收益率并没有出现当期响应,而是滞后一天才反映。这主要是因为中国与美国存在时差的缘故,即头一天美股受到冲击后,中国股市要第二天才能响应。从图形上看,系统平稳,沪深300指数收益率对冲击作出响应后的第二天,响应就迅速收敛趋于零,持续时间为4天(这里我们不考虑非常小的响应)。从冲击的影响程度上看,沪深300指数收益率对道琼斯指数收益率冲击的响应要明显大于对标准普尔指数收益率冲击的响应。从响应路径上看,沪深300指数收益率对道指收益率先是作出正冲击,随后响应趋于0,在第三天又出现负相应,随后衰减趋于0;而对标普收益率的响应则是全程为正,响应幅度逐渐衰减。

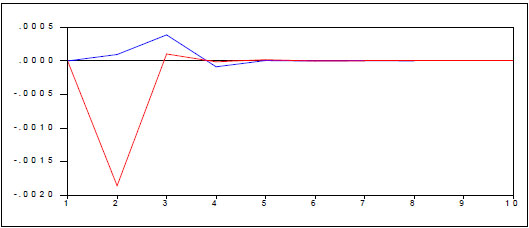

数据来源:倍特研发

从图3中,我们可以看出,沪深300指数收益率对美原油指数收益率以及美元指数收益率冲击的响应也是滞后一天出现,系统也是平稳收敛的,响应的持续时间分别为4天与3天。从冲击响应程度上看,沪深300指数收益率对美元指数收益率的响应为负且程度大于对美原油的响应程度。从响应路径上看,沪 深300指数收益率对美元指数收益率先是作出负响应,第二天转为正响应,随后衰减趋于0;而对美原油指数收益率的冲击在前两天则是先作出正响应,且响应在第二天达到峰值,第三天响应转为负,随后衰减趋于0.。

在分析完沪深300指数对国际因素的脉冲响应后,我们对沪深300指数对数收益率的序列做了holesky 方差分解,以便直观地分析比较各个国际因素对沪深300指数收益率误差方差的解释力度。

数据来源:倍特研发

从表2中,我们可以看出,沪深300指数收益率的方差约有97.4%是由自身因素决定,这说明中国股市依然较好地保持着自身的特色。在四个国际因素中,道琼斯指数收益率的解释力度最强,约占2.15%,美原油指数收益率解释力度最弱,仅有0.04%左右,这与前面的脉冲响应分析一致。标准普尔指数与美元 指数收益率对沪深300指数收益率方差分别能解释0.22%与0.17%左右。因此,在参考四个国际因素对沪深300指数走势做预测时,要以道琼斯指数走势为主轴,标准普尔指数与美元指数走势为辅助指标,而美原油指数基本可以不作参考。

本报告中的信息均来源于公开可获得资料,倍特期货研发中心力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经倍特期货研发中心授权许可,任何引用、转载以及向第三方传播的行为均可能承担法律责任。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负