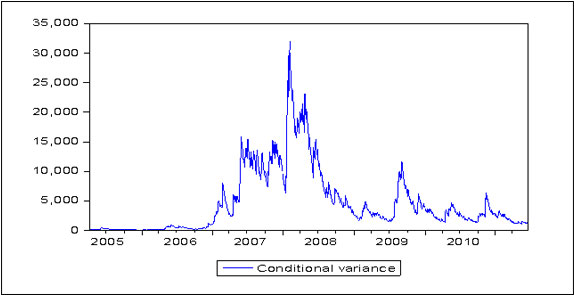

分析沪深300指数的历史波动情况,有助于我们了解沪深300指数在各个阶段的风险状况。我们用GARCH(1,1)模型做出了沪深300指数自2005年4月8号上市以来的条件方差图,如图1所示:

数据来源:倍特研发

从图1中我们可以看出,在2007年以前,沪深300指数的波动性非常小。而美国次贷危机以及世界金融危机的爆发成为了沪深300指数波动性经历大起大落的导火线。进入2007年以后,沪深300指数的波动性骤然加剧,并于08年3月达到高峰,随后逐步下降。在09年第三季度又有一次较大的跳跃,随后缓慢下降。值得注意的是,2010年4月沪深300股指期货上市后,并没有立刻起到降低沪深300指数波动性的预期效果,反而在短期内对沪深300指数的波动性还起了一个推波助澜的作用。进入2010年的第四季度后,本已逐渐平稳的沪深300指数受到通货膨胀的推动再次经历了一次短期的波动加剧,随后波动逐渐减小并趋于平稳。

本报告中的信息均来源于公开可获得资料,倍特期货研发中心力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经倍特期货研发中心授权许可,任何引用、转载以及向第三方传播的行为均可能承担法律责任。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负