总体而言,在2010 年全球经济从危机中复苏的强劲程度超出了人们的预期。这经济增长的背后一来是由于各国政府大规模的实行宽松的财政和货币政策所起的刺激作用,另外也是由于2009 年经济数据的普遍处于低谷使得2010 年的经济数据同比看起来颇为乐观。经济的复苏和增长也带动了对原油的需求,其中来自中国的需求是2010 年原油需求

增长的主要推动力,这不仅仅是由于中国经济的改善和频繁的工业活动,也是由于中国在增加其原油的战略储备。此外,在发达国家中,来自美国的需求对原油价格形成支撑,而欧洲方面并不乐观,需求呈收缩态势。

全球经济危机的爆发并没有对中国经济的发展造成太大的影响,事实上中国的季度GDP 增长从09 年3 季度开始一直维持在9.5%以上,月度PMI 更是从09 年3 月份一直保持在50 的上方,PPI 也是从09 年12 月份始终维持正值,可见中国的工业活动正处于强劲扩张的势头,这也相应的带动了对原油的需求。中国海关总署12 月10 日公布的初步数据

显示,2010 年1 至11 月,中国进口原油21,845 万吨,较2009 年同期上涨19.8%。其中11 月原油进口量为2,091 万吨,环比大涨28%。今年11 月份中国加工原油3665.3 万吨,日加工负荷达到122 万吨/天,环比增加2.5%,高出今年以来的平均水平6%,刷新历史最高纪录。数据同时显示,11 月原油加工量同比增加10.34%,今年前11 个月累计加工原油3.85 亿吨,同比继续保持13.58%的涨幅。而中国自身的原油产量在今年前11 个月也是同比增加了6.6%,达到了18556 万吨。来自中国的需求可以说是原油价格的最大支撑力。美国2010 年3 季度的国民生产总值增长2.5%,已经回到了危机爆发前的2-3%的正常区间,尤其是其中的个人消费板块为GDP 增长的贡献已经连续5 个季度为正值,在10 年的3 季度的贡献值达到了1.97%,是06 年4 季度以来的最高点,由此可以看出虽然美国的出口和就业问题尚待解决,但是内部需求和消费的增长已经支撑起经济的复苏。相应的,美国对原油的需求在前两个季度表现的相对疲软,而在第三季度,尤其是9 月份出现明显好转。这个好转以馏分油库存开始回落作为标志,而进入冬季以来,增加的工业活动和对取暖油需求的上升,使得一直高居不下的美国油品总库存开始大幅回落,接近正常水位。美国石油协会(API)称,美国11 月原油需求同比增长6.5%,为年内最大月度涨幅。据API 的月度供需报告称,11 月扣除出口的石油日均发运量为1997.6 万桶,较去年同期增加120 万桶。

相比较而言,欧洲对原油的需求显得较为疲弱,尤其是运输业和工业活动板块的需求,这导致对馏分油和汽油的需求大幅削减。欧盟国家总,只有德国的经济表现抢眼,带动了对原油的需求增加约为3 万桶/天。

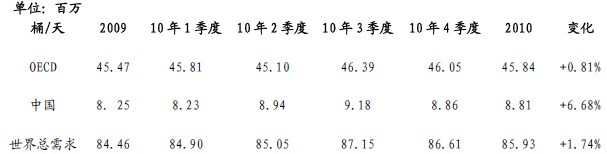

图表2:原油需求09/10 年度变化统计

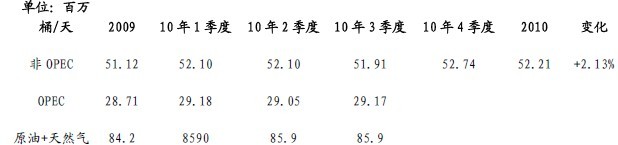

2010 年的原油供给方面,由于OPEC 成员国对原油产量的调整,整体而言保持相对的稳定。其中非OPEC 成员国在2010 年产量同比约为109 万桶/天,达到了5221 万桶/天,其中最主要的增量分别来自于北美:48 万桶/天,拉丁美洲:32 万桶/天,独联体:29 万桶/天,中国:27 万桶/天。而相应的OPEC 成员国继续执行其减产计划,但是由于油价的上涨,其执行力度有所减退。

图表3:原油供给09/10 年度变化统计

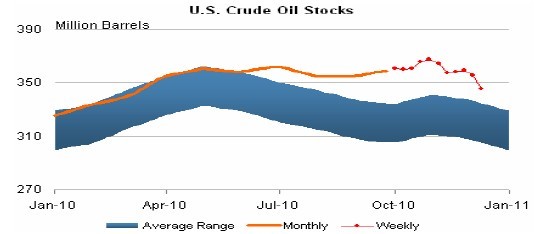

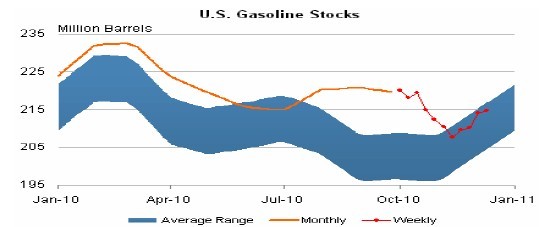

从全球原油的供需平衡来看,2010 年是一个先松后紧的局面,在前两个季度原油供给分别过剩98 万桶/天和87 万桶/天,而第三季度原油的供给缺口为126 万桶/天,这也解释了美国的油品库存从第三季度开始就有了回落的势头。

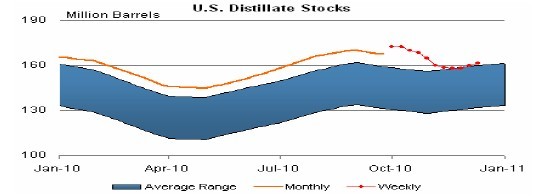

受到供需平衡转化的影响,美国油品库存整体呈现先升后降的局面。

图表4:美国原油库存变化

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负