1、2010 年下半年产量预期持续下调催生国际食糖牛市

国际食糖市场连续两个榨季出现供需缺口,09/10 制糖年全球食糖缺口达到1000 万吨以上。这是造成国际糖市在2010 年初被推高到30 美分/磅以上高点的主要因素。随后各大机构及糖业公司开始对新制糖年产量预期变得乐观,糖业咨询机构Kingsman 曾在6 月份预测新榨季全球糖市将过剩520 万吨。而英国Czarnikow 糖业公司也预测新制糖年中多个主产国产量将创历史记录,10/11 年度总产量将较09/10 年的1.68 亿吨增长2%,达到1.713亿吨。全球糖市将过剩250 万吨左右。另外,德国统计分析机构F.O.Licht 以及荷兰富态银行等机构均纷纷预测新制糖年国际糖市将供给过剩。未来糖市大幅增产是当时市场的一个普遍预期。这一预期使得糖市进入维持半年之久的下降通道。

图表54:历年全球食糖产需情况

近几个月以来,世界多个主产国频受灾害天气影响,产量预期不断下调。首先关注一下巴西,干旱天气一直持续严重影响了甘蔗的生长。原本预计大幅增产的巴西糖市仅能维持同期产量水平,预计在4050 万吨左右。而目前的干旱还将对下一榨季的甘蔗产生影响,11-12 制糖年的食糖产量将下降5%左右。巴西是世界第一大食糖生产国和出口国,巴西产量预期的改变对世界糖市影响重大。巴西国内糖业咨询机构Datagro 在9 月末预计,占巴西食糖产量90%以上的中南部地区产量将从前期预测的3500 万吨下调至3300 万吨左右。尤其是临近榨季末,天气持续不利于原糖生产,据最新消息显示,11 月下半个月巴西中南部地区的产量较去年同期下降了18%。另外,今年东南亚等地国家对食糖的需求十分旺盛,国际糖业咨询机构Kingsman 在8 月份预测从9 月份开始的10-11 制糖年前半年全球的食糖需求量仍将超过供给量,这意味着全球的食糖进口需求量将超过可供出口的食糖数量,之间的缺口有可能在100-150 万吨。这说明总体来看全球食糖市场偏紧的格局将继续维持。印度尼西亚以及菲律宾等东南亚国家也遭受了反常天气的影响,今年食糖产量将有所下降,进口量将增加。同时巴基斯坦也遭遇了洪水灾害,许多甘蔗田被冲毁,尽管水灾对于甘蔗的影响要远小于旱灾,但是巴基斯坦今年仍大幅增加食糖进口,2010 年共计划进口120 万吨原糖,并预计2011 年将继续进口60 万吨以弥补国内产量不足。

世界第二和第三大食糖出口国泰国和澳大利亚的未来出口量也不容乐观,泰国今年由于出口过多导致其国内不断增加的需求难以弥补,以至于后期在国际市场上回购白糖,泰国政府决定将减少新制糖年的食糖出口数量,以满足不断增长的国内需求。美国农业部预计,新制糖年泰国食糖出口量将从09-10 制糖年的590 万吨降至470 万吨。截止目前,泰

国开榨仍不是十分顺利,由于今年拉尼娜气候导致前期干旱,10 月份后又引发数十年不遇的洪灾,进而导致糖厂推迟开榨。如今产糖量仅为23.6 万吨,较去年降幅超过50%。澳大利亚则也是由于反常天气影响,产量连续下调,最早预测420 万吨降至后来的400 万吨,如今10/11 榨季即将结束,全国仅产糖358 万吨,远低于去年的450 万吨水平,这对其未来出口数量也造成一定影响。

同时中国、俄罗斯等传统食糖生产大国,今年也纷纷下调了产量预期,使得库存低迷的国际糖市更加紧张,也引起了市场对后期食糖供应的普遍担忧。英国Czarnikow 糖业公司前期表示原本预计过剩的新榨季全球糖市可能重返平衡,而11 月底再次发表声明称10-11 制糖年全球食糖市场将面临着连续第三年供给不足,初步估计全球食糖市场的供给不足量将有280 万吨。同样国际糖业咨询机构Kingsman 公司也表示未来糖市可能达不到前期预测的增长幅度,从6 月份预期新制糖年将过剩520 万吨起,降至9 月的352 万吨,而进入12 月,Kingsman 公司再度下调产量预期,由此过剩将转为不足,此次下调幅度达400万吨。ABN Amro 银行更是将这一不足预期扩大至300 万吨左右,而之前也是预测将过剩120万吨,另外,该银行还认为2010 年底至2011 年第二季度食糖供给缺口可能扩大至851 万吨,这说明了市场普遍对未来产量前景感到担忧。

各大机构纷纷下调产量预期,全球食糖市场可能迎来第三个供给小于需求的年份,由于连续两个制糖年产不足需,全球多个国家食糖库存已经严重不足,多国均面临庞大的补库需求,而与此同时全球可供种植糖料的耕地增长有限,因此在未来食糖市场将面临较长时期的供应偏紧局面。

2、印度出口存变数

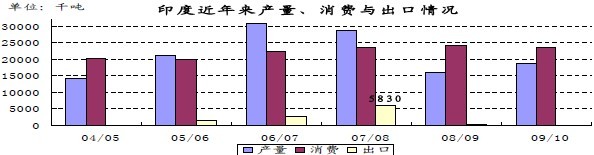

印度是目前几大食糖主产国中唯一有大幅增产预期的国家,预计新榨季产量增加将达1/3 左右的幅度,即达到2500 万吨的水平,前期洪涝灾害对印度食糖生产的影响较小。尽管如此,印度政府仍对是否允许大量出口食糖犹豫不决。一方面,随着印度经济较快增长,对食糖需求也越来越高,其生产的食糖需要首先保证国内供应,另一方面,印度也经历了连续的产量下降,甚至由出口国沦为净进口国,国内库存十分薄弱。荷兰拉博银行日前表示,目前印度食糖库存仅剩余约400 万吨左右,处于相当低的水平,而往年正常时候印度榨季末库存一般在1000 万吨左右。后期印度还将面临庞大的补库需求,而新榨季普遍预测的食糖产量仅较其国内需求过剩300-400 万吨,这还是后期天气不出现重大问题的情况下,补足1000 万吨的常态库存较难。因此后期印度是否会大量出口食糖是国际糖市一个较大的变数。

图表55:印度历年产量、消费以及出口情况

从近期国际糖价走势可以看出,市场普遍关注的焦点一直围绕在印度政府是否会同意在新制糖年里大量出口。印度作为全球第一大食糖消费国以及第二大食糖生产国,其国内产量与国际糖市的供应密切相关。印度的食糖产量变化幅度较大,在其产量高于消费的年份,出口量甚至高达500 万吨以上,如此多的供给量足以冲击国际糖市,而在产量小于年

消费水平的年份,则转变为净进口国,原本偏紧的国际糖市因此雪上加霜。日前由于印度官方表示有可能开放出口市场,未来出口150-200 万吨食糖,国际食糖市场应声暴跌,但至今该消息仍未兑现,且印、巴两国天气持续不利于食糖生产,糖价在暴跌后有所企稳,并基本回到暴跌前的高位。在前期风险释放之后,市场已逐渐对印度政府的出口决策失去

耐心,不断传出的产量预期下调让投资者对未来供应的担忧加剧,多个主产国不良天气还在持续,印度新制糖年的消费可能增长到2500 万吨左右的水平,这样就基本与大幅增加后的产量持平,即使有多余的食糖可供出口也无法对全球长期积累的产需缺口造成太大的冲击。

3、发展中国家经济增长迅速促使食糖消费需求旺盛

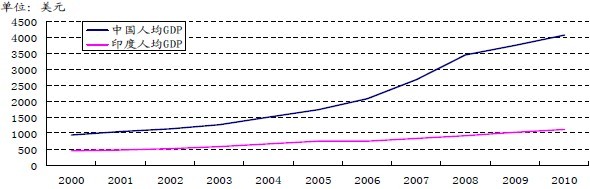

随着人口众多的发展中国家经济迅速增长,食糖消费也不断增加,按照历史的经验,在经济处于起步后高速增长阶段时,GDP 的快速增长与该国人均食糖消费的增加之间是正相关关系。人均GDP 反映出居民生活水平的改善,上世纪90 年代以来中国人均GDP 保持了年均接近10%的增速,尤其是2000 年以来,这一增速维持了较为稳定的状态,而且达到10.2%的年均水平。中国食糖的人均消费水平远低于欧美等发达国家,同时也低于印度、巴西等国,尽管其中也存在饮食习惯的差异,但若抛开习惯先不考虑,经济增长确实是增加白糖消费的重要因素。

以我们熟悉的亚洲地区几个国家白糖消费情况为例,来说明一下经济增长对白糖消费的促进作用。首先谈到日本,上世界60-70 年代是日本发展最为迅猛的时期,在1960 年左右日本人均食糖消费为15 公斤左右,而到了1973 年这一数字突飞猛进到30 公斤/人。而随着日本经济增速放缓,人均食糖消费也出现回落,降至目前19 公斤不到。其次说到韩国,1980 年至1996 年是亚洲四小龙之一韩国大发展的时期,1980 年人均食糖消费为23 公斤左右,而到了1996 年白糖消费已经达到50 公斤之多,和日本相同的是,在后期经济发展放缓之后,其人均食糖消费量也有所下降。最后看看香港也是同样情况,上世纪80 年代香港经济飞速发展,尤其是1986 年和1987 年GDP 分别达到11%和13.4%的高位,整个80 年代香港的人均食糖消费增速也是最快的,从1980 年的19.8 公斤到1990 年增长至28 公斤,10 年累计增幅达到50%。中国在含糖食品方面的饮食习惯和结构与上述国家或地区大体相似,因此可以推测,在当前中国经济飞速增长情况下,今后一段时间内人均食糖消费也将有一个迅速增长期。

图表56:中国和印度近年来人均GDP 增长情况

同样,印度人在饮食中对于糖更为热衷,而近年来中印两国经济均保持高速增长,食糖消费也稳步增加,并有进一步快速增长的趋势。2005 年中国人均年消费白糖仅为8 公斤,而2007 年该数字首次突破10 公斤。且随着经济迅速增长,今后较长一段时间内仍有继续增加消费的趋势。印度近年来平均GDP 增速也在8%以上,而中印两国人口几乎占据了超过全球1/3 的人口,另外巴基斯坦以及东南亚国家等人口庞大的亚太地区国家经济发展均较快,食糖消费潜力仍可挖掘,但产量增长空间有限,预计食糖供需将迎来一个拐点。

1、10/11 榨季预计恢复性增产

可以说食糖市场供不应求是造成糖价不断上扬的主要内因,而这种供不应求又在多方因素共同作用下被放大。首先,决定这种供不应求关系的原因在于国内白糖存在较大的供需缺口。经历连续两个榨季大幅减产,而消费水平却随着经济增长而逐年增加。

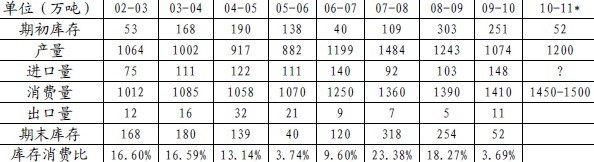

10/11 榨季已然开启,尽管除海南外,其余主产区糖料种植面积均有小幅增加,但由于早春的低温天气使得广西等主产区甘蔗推迟成熟半个月左右,后期持续干旱等自然灾害天气也严重地影响了甘蔗的生长,而拔节期的大量雨水又冲刷了土壤肥力,也使糖分的集聚受到阻碍,因此产量仍无法达到前期预测的增产幅度,市场最保守预计是恢复性增产,

甚至可能平产或减产。近期广西进入全面开榨阶段,新糖逐渐大量供应市场,对糖市供应紧张局面起到一定的缓解作用。而同时天气逐渐转好,甘蔗糖分有所增加,开榨时间尽管推延一周左右但目前为止基本赶上往年进度,因此产量预期也有所回升,但报复性增长可能性较小,预计新榨季约产糖1200 万吨左右,而新榨季消费量预期在1450-1500 万吨左

右,因此从整个榨季来看,仍存在250-300 万吨的缺口需要进口弥补,即使算上期初库存及国储库存,仍有超过100 万吨需要由进口补足。

2、需求刚性增加 国内糖市仍将产不足需

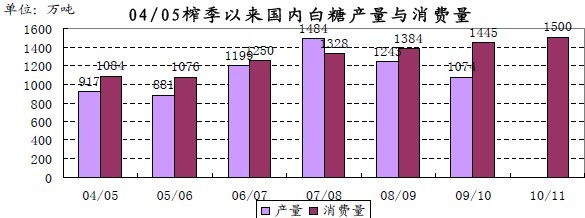

图59:我国04/05 榨季至今食糖产量与消费量变化情况

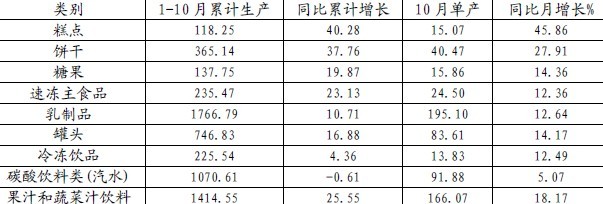

我国白糖消费的主要去向是工业用糖,这一部分使用量占全国总消费量的70%以上,随着经济水平不断发展,尤其是以扩大内需为导向的十二五规划出台之后,含糖食品消费增加的趋势将更为明显。含糖食品主要的八个大类分别是糕点、饼干、糖果、速冻食品、罐头、冷冻食品、碳酸饮料(汽水)和果汁和蔬菜汁饮料,下表是我国这八类食品规模以

上企业2010 年前10 个月的制造情况。可以很明显看出消费增长十分迅速。而含糖食品中以糕点、糖果饼干和饮料等为用糖量最大的食品,此类食品生产增长除碳酸饮料外均维持在25%以上,其中甚至糕点的产量同比增长超过40%。这样看来,若这种生产趋势延续下去,我国新榨季食糖消费的增幅有可能甚至超过5%的水平,即消费量可能在1500 万吨之

上。国内糖市也已经连续两个榨季产不足需,若天气状况没有根本性利好,则新榨季将会是第三个产不足需的年份,这对未来糖价产生巨大的上涨压力。

3、库存水平持续下降

除产销外,库存也是对商品价格影响较大的一个因素。在产不足需时,用来弥补供求缺口的主要两个途径就是动用库存以及从国外进口。从供需平衡表中可以看到,库存处于低位的06/07 榨季白糖价格创出了当时的历史新高,现货价格达到5600 元/吨之上,而郑糖期货更是突破6200 元/吨的高位。国储库存可以用来调节糖价,若过快上涨则可以通过

抛储以增加市场供应,而工商业库存则用以弥补产量方面的不足,使得总供给能够满足总消费的需求。

连续两个榨季挖掘库存弥补市场不足,已经造成了国储和工商业库存的大幅下降。据预测目前市场库存不会超过100 万吨,而国储已经连续11 次抛储,总量达到232 万吨,现在库存也远不如往年同时期水平。尽管今年进口量大幅增加,但除去企业进口的白糖,国储库存总量依旧不容乐观。

图表61:02/03 榨季至今截止9 月末我国白糖产销库存及库存消费比变化

上图中消费仅指工业销量,不包括进口及抛储

4、国家调控态度坚决 政策风险将长期困扰高位糖价

国家对糖市的调控不可谓不严格。09/10 榨季国储糖一共进行8 次拍卖,总数量达171万吨,超过整个榨季的进口数量。新榨季伊始,国家再度于10 月22 日、11 月22 日和12月22 日分别拍卖21 万吨、20 万吨和20 万吨国储糖。去年同期国储表示将有190 万吨左右的白糖库存能够用于拍卖,因此原有的国储库存可以说几乎已全部抛售,目前国储库存基本上是本榨季新进口的食糖。由此可以看出国家稳定糖价的决心。

但是,从本轮抛储行情中我们可以发现,国储糖对白糖价格打压越来越乏力,白糖期现货价格均越抛越涨。仅本榨季第二次抛储由于风险释放,内外盘共同带动下,市场观望心理开始蔓延,才使糖价高昂的头颅有所收敛。从整个榨季来看,国储投放也并不足以解决全部供需缺口,目前的回落一部分是受外盘影响,一部分是受调控政策影响,加之糖价

迅速到达高位需要一个风险释放过程。10 月22 日国家白糖抛储成交均价高达6680 元/吨,远远超过以往水平,显示市场严重供不应求,11 月22 日本榨季第二批国储拍卖尽管场面不如前期火爆,但最终仍全部成交,且在上午观望过后,临近截止时价格迅速攀升,陈糖成交均价也高于当时期货价格,说明糖价下跌空间有限。截止目前,本榨季第三批国储糖已确定于12 月22 日进行拍卖,糖价已企稳上涨,预计本次抛储成交均价将较上次有所上涨。可以说除非新榨季产量有爆发性增长,白糖抛储周期还将延续较长时间。

前期桂林糖会上有领导表示国储调控能力要强于市场传闻,这也是市场的一个变数。日后若密集抛储,短期内对糖价将产生较大压力,但长期来看整个榨季供求依然偏紧,国储库存有限,因此对糖价的威胁也较为有限。

图表62:09/10 榨季以及本榨季国储糖拍卖成交均价变化

发改委领导认为自10 月份以来糖市上涨过快,糖价含有虚高成分。从种植面积以及前期天气来看,新榨季应该是恢复性增产格局,国储糖依靠后续的进口库存已经较为充足,调控能力比市场传闻的要强大。商务部领导认为,目前库存充足,不存在供应紧张的问题,而且10 月份应该是消费较少的时期,而该时期内出现糖价快速大幅上扬,其中含有一定

炒作的成分,这种上涨是非理性的,积聚了较多风险。从糖会各位领导的讲话来看,普遍认为目前市场存在较大的炒作嫌疑,10/11 榨季产量将稳定增长,同时国储库存在进口糖的补充下已经达到较为充裕的水平,国家调控能力得到增强。这样一来,也给市场传递了一个信号,即当前糖价有一定虚高成分,国家调控糖价的态度十分坚决,并且调控的能力

也十分强大。因此后市政策因素也是一个需要密切关注的变数。

为了配合国家稳定物价的有关政策,郑商所对白糖棉花等期货品种交易进行了限制。新规则规定,白糖保证金已连续上调为12%,涨跌停板幅度上调为6%,并暂时取消了当日开平仓手续费减半的优惠。近期再度传出可能上调最低交易单位至50 万吨,郑商所如此大力度地抑制市场投机,给投资者敲响了警钟,同时意味着如果商品市场再一如既往地疯

狂下去,国家将会有更加严厉的政策出台。在农产品涨幅较多的时候,风险随时在积聚,若快速上涨则这种风险可能集中释放。

5、成本上涨助推白糖价格

虽然近期糖价在商品市场普涨的大背景下持续大幅上扬,但笔者认为我国食糖市场目前的高价应该是长期压抑后的合理回归。我国白糖价格长期处于被调控的环境下,食糖市场已经连续三年运行于4000 元/吨下方,而生产成本上升较快,按09/10 榨季甘蔗收购价290 元/吨,平均出糖率12.81%计算,每吨白糖的成本在4200 元/吨之上。

随着糖价不断上扬,广西主产区调整了今年甘蔗收购价格,并提前开始了二次结算,由原来的260 元/吨上涨到410 元/吨,并与5800 元/吨的糖价保持系数为6%的联动,即随着糖价上涨100 元甘蔗收购价格要随之上涨6 元。制造白糖的过程中,甘蔗收购价占制糖成本中很大的比重。原料成本主要是指甘蔗的进厂成本减去副产品如甘蔗粕和酒精等所得。从广西白糖生产成本看,甘蔗的购进费用(即地头收购价)已经占到吨糖生产成本的近90%。广西甘蔗收购价调至410 元/吨之后,仍按混合产糖率12.81%计算,再加上5 元/吨良种补贴不变,蔗糖原料收购成本约在3280 元/吨,进厂成本基本达到3780 元/吨,生产制造和三费按500 元/吨计算,不含税成本达到4380 元/吨,再加上税费,白糖含税成本价格达到5000 元/吨,而由于目前糖价高企,按6800 元/吨的糖价计算,甘蔗收购价格还可能高于最低收购价60 元/吨左右,因此白糖生产成本可能高达5500 元/吨。

另外,随着通货膨胀不断演化,所有商品面临上涨压力。农资、土地、水利、电力、柴油、人工费用以及运输成本不断提高,尤其是由于农村劳动力流失严重导致的人工费用持续大幅增加,而糖料甘蔗的生产成本中人工成本的占比较大,因此大大提高了白糖的生产成本,从而带动了最终糖价走高。按照以往思路,接下来的榨季中,糖价高企将会推高

农民种植甘蔗的积极性,从而带来大幅度增产,但事实并非如此。相对于木薯等作物,白糖规定的统一收购价格依然不具有较强的竞争力,其比较收益依然较低。据广西当地农民介绍,种植木薯将比甘蔗每亩田多一倍左右的收入。收购价格上升的幅度,跟不上成本上涨的幅度,这导致现在广西甘蔗的种植面积很难再扩大。而从整个广西来看,现有耕地面

积是6465 多万亩,人口已经达到了4900 多万人,典型的人多地少地区。目前适应种植甘蔗的1500 万亩的耕地,已经占到了全广西耕地面积的23.4%。想通过扩大种植面积,来实现供求之间平衡的难度较大。

一方面,国内白糖生产成本大幅增加,另一方面,进口国外原糖换算为国内白糖的成本价格也随着国际糖价不断上扬而水涨船高。从供需平衡表中可以看到,10/11 榨季中期初库存加榨季产量依然无法满足全部消费需求,而剩余的缺口部分只能依靠进口弥补。我国近年来的白糖进口配额为194.5 万吨,但一般情况下进口量均在100 万吨左右,甚至更

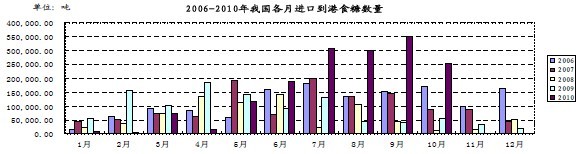

低。而在经历连续两个榨季产不足需后,库存已被挖掘到较低水平,进口量随之大增。08/09榨季我国共进口到港食糖103 万吨,而09/10 榨季这一数字迅速增加到147 万吨。从下图可以看到7、8、9 三个月来我国食糖月度进口数量都在不断创下近年来新高。

由于不断增加进口,国内白糖价格与国际原糖价格的联动性也相应提升。目前国际糖市价格高企,7、8、9 三个月到港的食糖均是在前期ICE 原糖价格处于16 美分/磅以下低位时点价的订单,而若以ICE 原糖价格加上主产国报出的升贴水报价,两个月前进口白糖成本高达6000 元/吨以上。在这样的高价下,糖厂无利可图,因此后期进口数量将有所减

少,从图中可以看到10 月份到港糖数量已经有所下降。而一旦进口数量减少又将恶化市场供不应求局面,再度提升白糖价格,直至升高到能够进口以弥补需求的水平。当然,如果糖价过高,一部分需求将被抑制,但白糖消费终端对糖价上涨并不十分敏感,较容易被市场消化,糖市将还有上涨空间。

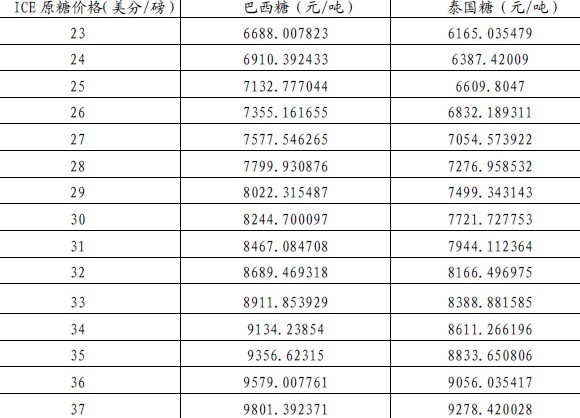

以当前美元对人民币汇率牌价6.65 测算ICE 糖价转换为国内白砂糖的成本价如下表:

图表65:我国分别从泰国和巴西进口食糖成本

以目前ICE 糖价计算,未来进口换算为白糖成本已在8000 元/吨之上,若国内未来糖价低于该价位则糖厂无利可图,将会减少进口,从而减少使总供给,糖市供不应求局面或将加剧。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负