俄罗斯——世界贵金属矿物原料基地(2)

从1991年开始,矿金储量增速呈现下降态势,降幅达到50%。1995-2005年间,开采量与储量增长的均衡系数均小于1,即增加量小于开采量。最近几年,增加的储量超过开采量的10倍,这主要是由于对纳塔尔卡和苏霍伊洛克矿床重新评估的结果。通过勘探工作,使得新工程项目中获得储量的实际增量恢复到以前的水平。在金矿床总数中,74个系国家储备,33个正在勘探,63个准备开发,累计出来达到总储量的88%,且主要集中在西伯利亚和远东联邦区,其中最具工业价值的矿床包括:苏霍伊洛克(伊尔库茨克州)、布拉戈达特(克拉斯诺雅尔斯克边疆区)、纳塔尔卡(马加丹州)和库波尔(楚科奇自治区),这4个矿床的金储量占到总储量的85%。

已开采矿床中,A+B+C2级的金储量占32%,其中19%家较大企业(采金量超过1吨)仅占到18%,但却占总采金量的70%以上,所以其余的开采水平不会对金产量产生太大影响。较大的企业主要分布在乌拉尔、西伯利亚和远东联邦区。探明储量中A+B+C1级可保障开采2-13年不等。若保持2007年的开采水平,14家现有企业拥有的储量到2025年前后将采完,不过年开采量总体上可能要减少90吨(未考虑新产能)。在2007-2025年间,骨干企业的原料基础很难保障,根本谈不上扩大开采量。此问题应当通过开发已探明且准备开采的后备矿床来解决,或者通过找矿和评估工作发现新矿区,费用可依赖联邦预算投资,也可以是预算外投资,这样可用于开采的后备储量每年约有170吨,确保金产量的增加。

矿金原料基地的发展前景主要取决于2008年进行的预测资源评估,评估工作主要集中在东部的两个联邦区域内。未移交给矿产业主的和没有列入联邦年度地质勘探工作规划(P1级占39%,P2级占62%)的预测资源项目是最为中药的矿产资源储备。

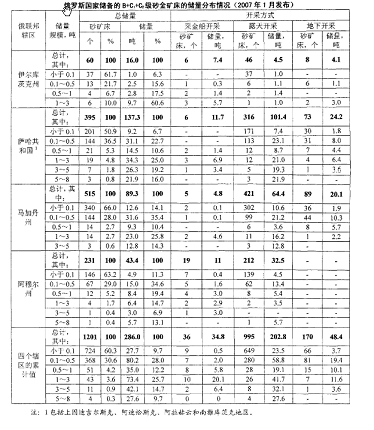

俄罗斯的砂金资源非常丰富,如表所示。

在伊尔库茨克州,未分配资源矿床的B+C1+C2级储量占到11.2%。多数是储量在500公斤以上的矿床,储量超过1吨的矿床总储量为9.7吨(60.6%)的后备资源。就符合规格要求的品味而言,合格储量为6.2吨(38.7%),其中2.8吨为露天矿开采,3.4吨为地下开采。

在阿穆尔州,大多数后备资源赋存于储量为0.1-0.5吨和0.5-1.0吨的小型矿床内,在储量超过1吨的砂矿中,赋存有15.1吨(34.7%)的总后备资源。合格储量为10.6吨(24.2%)。

在萨哈共和国的砂金矿区,储量0.1-0.5吨和0.5-1.0吨的矿床占主导地位。在储量超过1吨的后备砂矿中,累计有82.5吨或者半数以上(60.2%)。的后备资源。合格储量为45.2吨(32.9%)。

在马加丹州,约三分之一的后备资源储量在0.1-0.5吨之间,金储量在1吨以上的矿床中赋存约35.8吨(39.7%。合格储量为34.5吨(38.2%)。以上4个区域的未分配资源储量总计286.0吨,其中合格储量为96.5吨(33.8%),“不合格”储量为189.5吨(66.2%),详见表,

虽然说砂矿的未分配资源储量很大,但由于长期的过度开采和联邦每年用于革新的援助有限,致使砂矿的矿物原料基地受损严重,加之世界金价保持在高位,估计可供开采的有效储量仅可保障7-10年的时间。