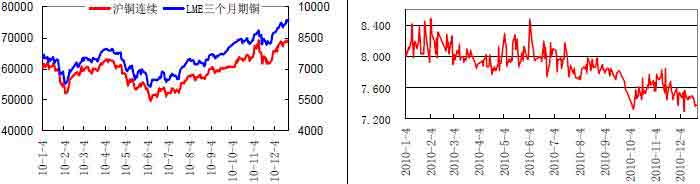

2010 年全球经济继续复苏,几大经济体主要经济指标普遍好转,不过复苏过程主要经济体间差异性表现较为明显,宏观政策出现分化,伴随经济复苏,全球精炼铜供应趋紧局面逐渐显现,在此背景下2010 年铜价延续2009 年以来牛市格局,上半年经历宽幅震荡后下半年呈现单边上扬走势,年末伦铜连续刷新历史纪录,沪铜亦收复70000 点整数关口我们以年中为界将铜价分为两个大的阶段,以下根据不同时期市场的主导因素为线索对全年铜价进行简要回顾和总结。

(一)上半年系统性风险下宽幅震荡

直观来看,上半年铜价呈现"跌—涨—跌"的"倒N 字形"走势,这一时期全球经济仍延续2009 年年中以来复苏之路,但欧洲债务危机蔓延一度引发市场及官方对经济二次探底的普遍担忧,同时中国针对楼市过热的调控政策力度空前,货币政策初露转变信号,欧洲债务问题和中国政策成为上半年包括铜在内的大宗商品市场面临的主要系统性风险,同期铜价走势可分为以下三个阶段:

第一阶段(年初—2 月初),年初铜价创出自华尔街危机来高点后快速回落,LME 三个月期铜自最高近7800 美元附近最低跌至6225 美元,在1 月末至2 月初的两周中跌幅逾 15%,国内与欧美市场同步从高位急跌,沪铜连三合约(主力合约连续价格走势)从60000 点上方最低跌至近51000 点。该阶段走势主要受以下几个方面因素影响:1、年前

在对政策及经济乐观预期下铜价经历快速拉升,在价格高位市场表现出较强调整需求;2、欧洲债务危机初露端倪,对之前乐观的经济预期造成较大打击;3、中国政策转变成为此轮铜价下跌的重要助推力量,元旦前后国家连续出台旨在抑制房价过快上涨的政策举措,1 月12 日中国人民银行意外宣布上调存款准备金50 个基点,向市场发出明显的政策转变信号。

第二阶段(2 月初—4 月中旬),这一时期铜价是上半年铜价的一个主升阶段,LME三个月自前期低点持续走高最高触及8000 美元,沪铜连三合约重回元旦前后创出的高点之上。这一阶段季节性因素占据主导,北半球春季开工旺季来临,季节性需求增长拉动铜价走高,同时智利地震为市场提供炒作题材,助推铜价涨幅,但此轮季节性行情相对较为短暂且幅度较窄,欧洲债务问题和国内楼市调控政策对市场的影响挥之不去。

第三阶段(4 月份中旬—6 月份),这一阶段铜价再度经历单边下跌行情,LME 三个月期铜从8000 美元上方跌至6000 美元附近,高低落差逾2000 美元,沪铜连三合约自64000 点上方回落至50000 点整数关口下方。该阶段系统性风险继续成为打压铜价回落的直接动力:1、欧洲债务危机进一步蔓延,市场对经济复苏的担忧情绪升温,包括官方在内普遍出现经济二次探底的忧虑;2、欧元债务危机打压欧元走低而助推美元,同时美元的避险需求再度增强,美元持续上涨成为打压铜价下跌重要动力之一;3、中国针对房市过热,调控政策频出,对脆弱的市场人气雪上加霜,加剧了铜价的跌幅。

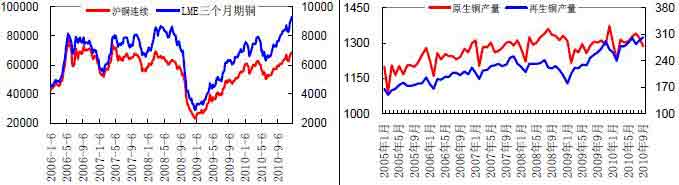

(二)下半年铜价单边走高

2010 年下半年全球铜价经历单边上涨行情,但上行过程中影响其走势的因素同样充满复杂性,整体可概括为货币因素主导趋势、自身供求节本面决定幅度。所谓货币因素是指美国、欧洲、日本等传统发达经济继续奉行量化宽松货币政策,不断向市场注入流动性,以中国、印度、巴西及俄罗斯等新兴市场尽管政策面发生转变,但流动性普遍较为充裕,不同程度面临通胀压力;自身基本面决定幅度是指,下半年全球铜市供应趋紧趋势逐渐显现,成为大宗商品中基本面相对较好的品种之一。我们下半年铜价上涨走势亦划分为三个阶段:

第一阶段(7—8 月份),这两个月可称之为修复性上涨阶段,7 月底两周持续反弹构成该阶段的主升走势,8 月份伦铜在7000 美元上方进行整理,对应沪铜连三合约在56000—58000 点区间震荡。这一阶段随着欧元区及国际货币基金组织针对欧洲债务问题的援助计划出台,欧洲债务危机逐渐淡出市场视线,美元随之重归弱势,而中国通胀压力初步显现,铜价出现对前一阶段快速回落的修复性上涨。

第二阶段(8 月底—11 月份),这一阶段是下半年铜价牛市行情中的最主要上涨阶段,LME 三个月期铜从7000 美元附近一路攀升,最高几将触及9000 美元,11 月份中旬出现针对此轮上涨的快速回调,伦铜最低一度下探8000 美元,沪铜连三合约从56000点附近最高至70000 点上方,之后回调至61000 点一线,值得一提的是因人民币升值,铜价外强内弱走势逐渐显现,沪铜、伦铜比价关系持续走低。该阶段构成铜价半年牛市格局的主要上升阶段,同时前面所说的"货币因素主导趋势、自身基本面决定幅度"在这一时期得以充分体现。美国在一再声称坚持积极的货币政策背景下市场对其"二次量化宽松货币政策"预期不断增强,美联储在11 月初的货币政策会议上宣布6000 亿美元的国债回购计划,使预期变为事实;欧洲央行为应对区内债务危机不断购买债务危机国家主权债务,实质上坚持奉行量化宽松货币政策;日本更是在国内通货紧缩压力下先于美国出台了第二轮刺激政策。国内通货膨胀愈演愈烈,CPI 指数连创年内新高,上调存款准备金率及加息等一系列抑制通胀和收紧流动性政策随之出台,中国收紧流动性的政策导向亦成为11 月份中旬铜价快速回调主要动力。

第三阶段(12 月份),整个12 月份铜价成为全球大宗商品反弹中表现最强的品种之一,伦铜从8000 美元附近持续攀升至9000 美元上方并连续历史价格新高纪录,不过外强内弱走势更为明朗,沪铜连三合约年末最后两个交易日最终收复70000 点整数关口。供求趋紧预期为铜再度成为强势品种提供有力支撑,这一阶段发达经济体与新兴市场政策分化、大宗商品走势差异加剧、商品对美元走势的敏感度减弱等成为市场主要特点。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负