我们采用美国农业部(USAD)2010年11月月度供需报告中对10/11年度全球和中国棉花的产量需求数据进行分析。用下表说明。

全球的供需格局:生产2509.3万吨,消费2543.5万吨,因高棉价抑制全球消费降低3%。但供应缺口仍高达34.2万吨,使期末库存量继续下降5%,为918.8万吨。2009/10年度和2010/11年度的全球库存消费比分别下降至37%和36%,是自1993/94年度以来的最低值。预计生产者年度可接受平均价格区间上下限分别调增了4美分和2美分,为74-86美分/磅,上下限各增加了7美分。中间值将是美国南北战争以来的最高。

中国方面:美国农业部预计中国2010/11年度棉花产量预估为652.2万吨,年比下降9.4%,进口326.6万吨,年比增加37.6%。期末库存降低44.2万吨到287.8万吨。

根据全球棉花咨询委员会(ICAC)日前发布的11月份全球棉花供需报告,2010/11年度,全球棉花产量预计为2510万吨,年比增加330万吨,因美国和中亚所有增产,同时全球棉花消费量亦为2510万吨万吨,库存消费比从37%降低到36%,供需保持紧平衡状态。 ICAC价格模型预计Cotlook A 指数2010/11年度平均水平为89美分/磅,有95%的概率在76-106美分/磅之间。这比2009/10年度的估计值增长了15%。

表1 棉花供需数据对比

从美国农业部的报告看,10/11年度中国棉花的供需缺口为372.8万吨,中国对进口棉花的需求将对国际棉价产生重大影响。

根据中国储备棉管理总公司调查结果显示,由于棉花播种期遭受低温、吐絮期遭遇连续强降雨等灾害天气,棉花质量和产量均受到不利影响。2010年全国棉花种植面积7568.2万亩,较上年减少1.1%;单产84.0公斤/亩,下降4.4%;总产量636.0万吨,减少5.5%。而中国棉花协会的调查,产量为663万吨,年比减产2.4%。两者数据虽有差异,但均承认减产事实。

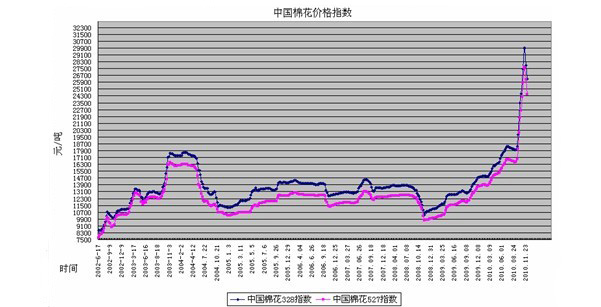

在2010年,国内棉花现货价格走势和期货基本一致,波动幅度仍弱于期货。棉花现货年内表现为1~7月中旬单边上行;7月中下旬~8月低微幅回落;9~11月中旬巨幅上行;最后是11月中旬以后的剧烈调整。截止12月3日,代表328B级棉花现货价格水平的中棉328B指数(CC INDEX328B)26351,较09年末上涨11478元/吨。中棉527B指数24552,上涨10724元/吨。而从年度的最高点看,则分别上涨了16423和14905。从历史图表看:棉价惯常的价格波动区间8000~18000被彻底颠覆。

我们从价格图表中所能得到的清晰判断是:从历史的惯例看,当原有的价格波动区间被颠覆以后,新的价格区间将有效维持,而原有价格区间的上沿将对价格有强支撑作用。棉价亦不例外。从这个意义上看:中棉328B棉价长期运行于18000以上将成为常态。

图二 中国棉花现货价格

我们认为对于2010年度棉花价格走势需要从两个方面来认识:即共性和独立性。

1.共性

我们认为共性是对整个商品市场产生影响的要素,主要有三个,第一是全球量化宽松政策,表象是美元的贬值;第二是国内的宏观政策调控;第三是整体市场形成的效应。

美元:我们分析绝大多数商品的在6月份以后的走势,能够清晰看到:商品价格走势明显和美元指数走势背道而驰。美元指数是在6月7日摸高88.708以后做持续下跌,也即是美元对其它主要货币进行贬值。与之对应,6月8日也成为大多数商品阶段性上涨的开始时点,其中包括美国棉花(低点76.23)、美国大豆(低点906.6)、美国小麦(低点451.7)、美国玉米(低点345.5)、美国11号原糖(低点14.78,正好突破下降压力线)、伦敦铜(低点6059)……。

调控:当美元在11月5日转头向上反弹时,同时伴随国内11月10日一个月内再次提高存款准备金率0.5%,国内宏观调控意向集中增强,商品则随即向下调整,包括美国棉花(11.8),美国原糖(11.10),美国豆类(11.11),美国原油(11.11),伦铜(11.11)。

效应:2010年以来,国内农产品价格上涨就不断成为新闻媒体的焦点。从“(绿)豆你玩”到“(大)蒜你狠”等个别现象,蔓延到生姜、香料、中药材等集体现象;从产量较小的农产品(绿豆、大蒜)向产量中等的农产品(棉花、白糖)发展;从和国际市场高度相关的农产品(大豆、食用油)到国内具有独立定价能力的农产品(玉米、小麦、稻谷)波及。应该说:农产品涨价已经成为所有人的共识,即便他或她不关注期货。洛阳纸贵是一个传说,市场菜贵是一个事实!

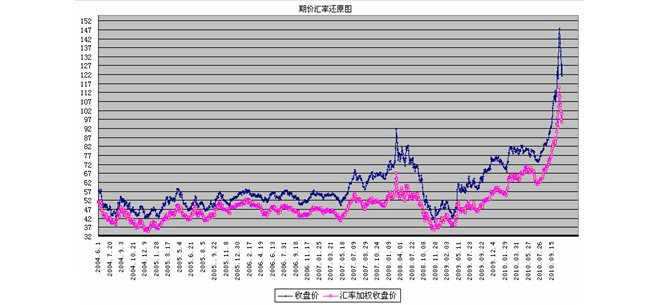

图三 美国棉花期货价格

而6月8日到11月05日美国棉花指数上涨100%,而美元贬值贡献了33%的涨幅,正好是1/3。如此高度的一致性,使得我们必须首先将其理解为对商品价格走势产生整体性影响的要素。这同于2008年的金融危机对商品价格的冲击,即不可完全用个体因素对价格波动做出解释。

我们从共性中推导的结论是:我们认为:短期内国家调控能力占据上风,但其调控手段中非市场化成分为主导,难以从需求端缓和实际矛盾。而流动性泛滥问题长期存在,仍为价格上涨的主导要素。我们认为:棉价当前走势是为反应和消化国家调控政策效应。这一过程有望延迟到2010年底。此阶段棉价以高位剧烈震荡为主,并实时对国内外棉花供需关系做出回应。11月初高点难以超越。

2.独立性

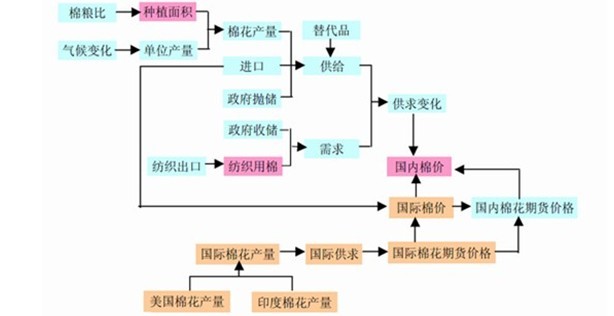

对独立性的讨论即是对棉花基本面的讨论,此信息可参见对本文2011年度棉花供需大势的分析。而从棉花价格形成机制上看,我们认为几个重要节点共同出现了问题导致了棉花价格上涨,即国内棉花产量削弱;纺织品出口回升;美国棉花产量无法满足市场供应;国内政府收放储政策失控;基金对国际棉价的追捧。从全球看,仅有印度棉花有280万包的增产,但仍不足以弥补供需缺口。

图四 国内棉花价格形成机制

特别值得提出是是国储棉花竞卖在2010年出现重大误判。在2008年金融危机以后,国家为保护棉农利益,缓解卖棉难的困境,对棉花进行收储,仅当前的储备增量即达到了287万吨。但在收储仅仅完成一个月以后,即开始竞卖,棉花重新流回市场,储备量下降。2010年在棉花冲击18000时再次出手竞卖,并在新棉刚刚上市,在22000追加竞卖,其时机选择都值得商榷。这一点和2005、2006年国家出手调控铜价的节奏和后期效果几乎一致。确实令人遗憾。

棉花成为整体市场的风向标,发挥引导性。这一点是我们在2010年对棉花期货具有的新的认识。在此和大家分享。

例一:1月7日整体暴跌

国家为收缩流动性,在1月12日宣布对存款准备金率上调0.5%。此前市场先知先觉,在1月7日整体暴跌,当天商品突然终止持续近两个月的单边上行,盘中急速转头下行。多数商品在盘中触及跌停。

而细心的投资者应该注意在,在1月6日,暴跌前一个交易日中,棉花唯一一个出现调整的商品,较整体市场先行了一天。

例二:11月12日整体暴跌

2010年年末,商品涨势凶猛,物价水平持续走高,国家为抑制通货膨胀,坚定收缩流动性,从10月以来,连续使用提高存款准备金和加息等宏观调控措施。并11月11日宣布对存款准备金率再次上调0.5%,这是10天内第二次提高存款准备金率。在政策力量的集中抑制之下,商品市场整体暴跌,多数商品收于跌停。

此次暴跌,棉花的先行性更为明确,其在11月10日出现高位中阴调整,并在11月11日率先跌停。较整体市场提前了两天。

对于棉花的引导性,我们做以下理解:首先棉花是2009~2010年度最为强势的品种,其走势对市场的影响作用放大,最强者一旦停滞或转向,其对市场的影响不可小视,这一点和股市运行的某些特征一致;第二就节奏上的引导性看,棉价走势领先于整体市场,本身选择做多棉花资金的判断力就高于整体,而其对任何风吹草动的敏感性也高于市场平均水平;第三就棉价自身的价格体系看,也有一个指标在提示棉价出现前行调整的迹象:即期现价差关系。

从以往来看,棉花期货对现货的价差基本上处于【-800,2200】这样一个区间。随着棉花绝对价差的提高,原有的价差区间也相应发生巨大变化,在我们的数据统计中,新的价差区间处于【-2800,4000】。而用比例来计算则这两个区间实际上一样,即对现货的偏离幅度为【-8%,13%】

但是正如我们在提到的:对价差区间的观察仍是对参与棉花期货投资的重要指导。并且,价差的上下限也同样与趋势发生转折或受到巨大反向力量的价位区间重合。

这一点具有非常高的实战指导意义。也就是说:我们在对棉价期现价差的认识应继续保持极高的关注程度并充分理解其重要性。

图五 中国棉花期货和现货价差

从图5可见,每一次价差的高低点总是和行情的高点一致的。这种特征和比对能够帮助我们更直观和深刻地认识棉花走势的内在因素和动力。

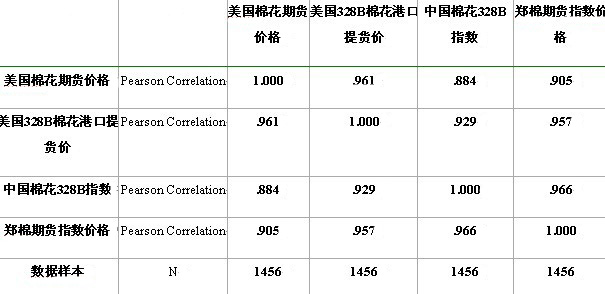

我们仍然对目前在国内棉花存有的4个价格体系(郑棉期货指数价格、中棉328B指数价格、美国棉花期货价格和美国棉花328B港口提货价)进行相关性分析,寻求对郑棉期货价格的影响因素。

我们选取2004年7月8日~2010年12月03日共1456*4个数据做Tow-tailed(双尾T检验)下的Perason系数计算。

表2 各价格体系的相关性检验

从表中可见,与郑棉期货指数价格相关性高低依次是:中国棉花328B指数0.966、美国328B棉花完税港口提货价格0.957,美国纽约期棉收盘价0.905。而数据同时表明:4个价格体系均为高相关性。

这里我们必须提到:这两年前,我们也做过这个的相关性分析,结论是:中国棉花328B指数0.759、美国328B棉花完税港口提货价格0.710,美国纽约期棉收盘价0.647。

两年以后,相关性的上升不仅仅是数据样本的丰富导致。更重要的是:我们看到郑棉期货价格的波动、变化越来越强的和现货、和国际棉花期货价格进行着联动,相互影响。这是期货市场功能发挥的基础和必要条件。

资金动向

我们分析美国棉花期货持仓来讨论资金动向

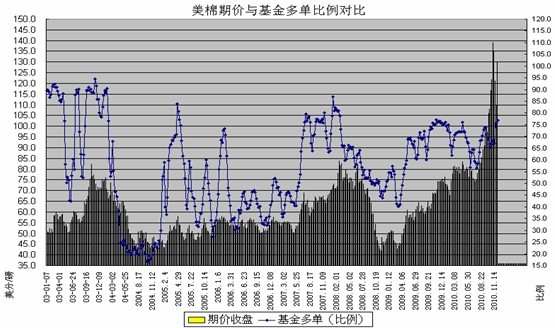

美棉基金持仓

分析基金的持仓结构和调整动向,就是分析最活跃的主力资金的运做意愿。如下:截止2010月12月3日,基金在期货上 多单56084:空单16963,净多39065。这个数据有些让人吃惊:因为我们注意到:基金在棉花上净多持仓规模竟还低于一年以前。即便是从长期图表看:基金的净多持仓规模也只能等中等。这个数据告诉我们:非商品基金并没有对棉价进行过度的投机。

多单比例变化:期货:基金持仓从2010年7月25日当周开始增持多单,到9月19日当前净多增加到55939手,净增46159手。期价从75美分上扬到97.76美分。其后在商品空头止损推动下,期价突破100美分,并冲击到150美分。

我们从基金多单持仓比例看:目前基金净多持仓比例仍维持于75%。处于中偏上的位置,基金做多意愿和力度中等程度。目前基金持仓结构对棉价上涨是良性。

图六 美国棉花期价与基金持仓对比

我们从两点来进行技术分析,美国棉花期价走势和国内郑棉期价走势

从当前美国棉花期价走势看,月线图表是清晰的,即期价在2010年9月已经突破原30年的波动区间。从月线技术形态看,前30年的波动构成了【36,96】的箱体,其上升目标指向为96+(96-36)=156美分。2010年11月高点152.36几乎与其一致。也即是说:目前美国棉价已经运行于一个新的波动区间【96,156】。区间对应于中国棉花的低点在19200元/吨。

从美国的近期波动看,处于高位震荡过程,其内在意义是修正72美分上涨的过度部分。因为我们看到:在美国棉花以往的波动看:每次波动的范围为40~45美分。而此规律在2010年8~11月以来升势中被打破,阶段升幅达到了80美分。而历史规律的力量似乎仍在固执地发挥作用,迫使超涨的部分进行修正。

我们仍为在未来相当长的时间内:美棉都将稳定于新的波动区间运行。这一状态可以在伦铜找到支持。其2005年7月突破3300美元的原有区间高点后,确为持续运行于新的区间,仅在2008年受到金融危机冲击而短暂下破。

图七 美国棉花期价走势

在技术图表上,国内郑棉期价不如美棉图表丰富,但是,我们仍能得到相似于美棉的判断。

图八 国内郑棉期价走势

我们认为真正的突破性阳线对应为2010年9月,原因在于长阳线突破形态伴有成交量和持仓量放大的配合。有效性成立可能性较大。其支撑作用同样巨大。支撑区间处于【20000,22000】。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负