一眼通

油品

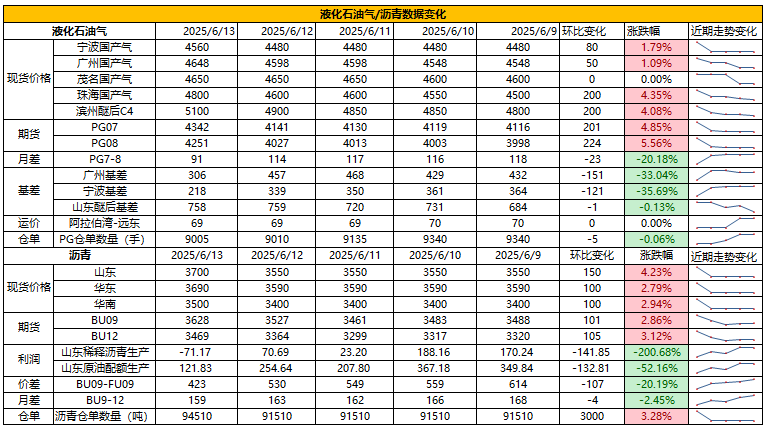

LPG

方向:震荡偏强

行情回顾:地缘冲突,油价大幅上涨,6月沙特CP合同价继续下调出台,其中丙烷600美元/吨,较上月下调10美元/吨,丁烷570美元/吨,较上月下调20美元/吨。

逻辑:

1. 本周国内液化气商品量为52.96万吨,较上期减少0.73万吨,降幅1.36%。炼厂库容率23.87%,环比下降0.85%。港口库存292万吨,环比下降4.6%。

2. 燃烧需求下降,化工环比改善。PDH开工率64.3%,环比涨1.9%。MTBE开工率59.7%,环比上涨4.9%。烷基化开工率48.29%,环比涨0.18%。

4. 基差走弱,山东民用气4620元/吨,华东民用气4563元/吨,华南民用气4640元/吨。

风险提示:宏观因素影响。

沥青

方向:震荡偏强

行情回顾:中东局势升级,盘面随油价上涨,现货价格推涨。

逻辑:

1.本周产量为为54.4万吨,环比下降1.1万吨,降幅2.0%。6月份国内沥青总排产量为230.9万吨,环比下降0.9万吨,同比增加18万吨。5月份国内沥青总产量为250.3万吨,环比增加21.2万吨,增幅9.2%。

2.社库187万吨,厂库81万吨。山东现货3700元/吨附近。炼厂周出货量43.4万吨,环比减少4%。北方刚需为主,南方梅雨季限制下游需求。

风险提示:宏观因素影响。

煤化工

尿素

方向:震荡偏弱

逻辑:主流地区尿素现货市场较上周五下跌50-100元/吨,市场氛围偏淡。当前供应高位常态,农业虽有预期但仍未见大规模启动,工业需求受成品库存影响,原料采购积极性下滑。本期尿素企业库存103.54万吨,较上周增加5.48万吨,环比增加5.59%。印度再次招标,国内无法直接参与,但有转港可能。氮协会议流传内容有关限港限价变动,关注本次印度招标结果。六月市场情绪容易反复,短期盘面预计震荡区间运行,警惕阶段性小幅反弹。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

甲醇

方向:不宜追多。

理由:地缘/宏观驱动为主。

逻辑:上周五受伊以冲突刺激,期价开盘上冲,曾触及涨停。虽令周五近端基差收窄至09 60,但7下基差稍显活跃,维持在09 50/60左右,而华南则有少量2400-2420元/吨报价。因此,甲醇对伊朗动态的敏感度提升,短期偏多情绪蔓延。观点上,近期多事件驱动下,虽情绪偏多,但方向不定,短多宜止盈,追多有风险;关注伊以冲突后续。

风险提示:油价异动、关税战后续。

盐化工

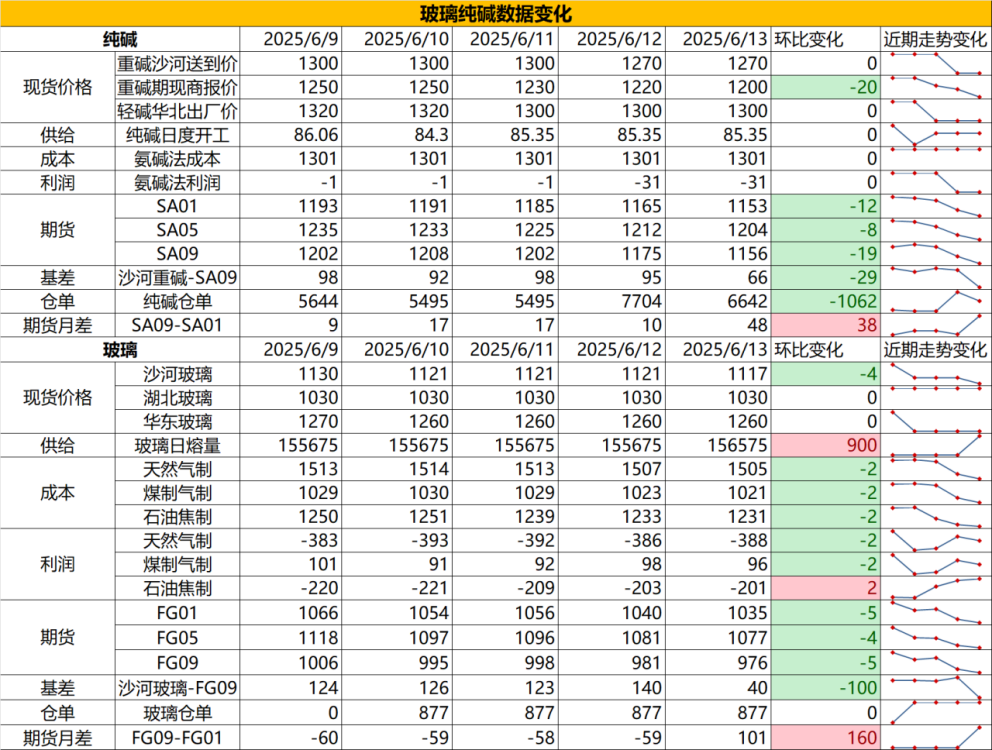

纯碱

方向:震荡偏弱

行情跟踪:

1.随着前期检修回归以及新投产负荷提升,纯碱现货市场下跌为主,目前还处于降价抢订单的行业负反馈中,短期供需面仍处于供增需平的状态,需求端变动不大,但浮法玻璃和光伏玻璃自身基本面偏弱,减产概率上升,对上游补库预期弱,整体纯碱供需面偏弱。

2.成本端来看,前期纯碱成本下移来自于煤价和盐价的持续下调,当前盐价暂稳,进入夏季或会有所企稳,但煤价或仍存在下调空间,成本端支撑不明确,大趋势仍是需要降价去倒逼其他高成本产能退出

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:反弹偏空

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏弱

行情跟踪:

1.目前现货依旧维持震荡偏弱,供给端目前徘徊在相对低位,但对于能够达到去库水平来说依旧偏高,随着价格走低,玻璃部分老产线的冷修预期也有所增强;需求端依旧不温不火,玻璃厂家库存压力加大。

2.长周期看,地产需求大方向走弱,年内玻璃需求的短暂向上驱动更多依靠政策端刺激以及中下游的投机性需求,但想要库存能够高位去化仍需要老产能淘汰去适应弱需求。

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:震荡偏弱

风险提示:地产政策变化,宏观情绪变化

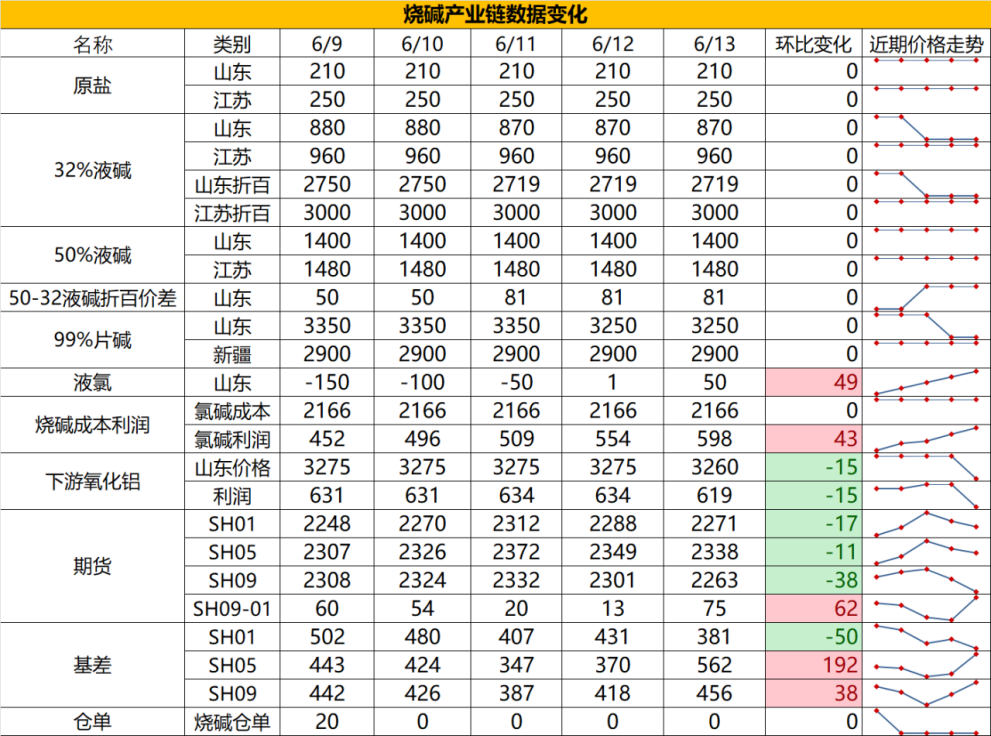

烧碱

方向:震荡偏弱

行情跟踪:

1.短期山东检修延续,但当前烧碱下跌的主逻辑仍在非铝下游需求淡季 压缩上游高利润,由于烧碱成本塌陷,但价格未明显下滑,随着当前现货高价非铝下游接货放缓,需求承压预期下现货存在下跌预期,但下调幅度也有限。

2.而进入夏季,液氯价格低位 氯碱装置检修会给到烧碱更多底部支撑,价格持续走弱后也会触发非铝下游金九银十的旺季备货需求,烧碱价格的向上弹性也会有所打开,当前仍需耐心等待供需错配行情的到来,夏季或存在更多的利多驱动使得烧碱供需面走强。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:氧化铝减产

策略建议:震荡偏弱

风险提示:宏观情绪变化

橡胶系

橡胶

方向:震荡

逻辑:当前天然橡胶市场维持供增需减的核心矛盾,基本面改善缓慢且上方压力显著。供应端增量预期明确:东南亚主产区割胶季天气扰动有限,叠加中方对53个非洲国家实施天然橡胶进口零关税政策落地,科特迪瓦胶(占全球产量13%)凭借价格优势,泰标与非洲10或将加速涌入中国市场,1-4月进口量已同比增55.6%至17.82万吨,深色胶供应宽松预期进一步强化。需求端持续疲软,半钢胎库存周转天数攀升至46.28天(同比 13.04天),全钢胎虽降至41.74天(同比-3.67天,但轮胎企业整体订单清淡,产能利用率低位运行(全钢胎55.65%、半钢胎64.05%,同比分别-5.94/-16.12个百分点),叠加欧盟"双反"调查压制出口,去库动力不足。

库存结构凸显压力,社会总库存虽环比微降0.4%至127.5万吨,但去库速度慢于季节性。

宏观层面,伊以局势恶化推升避险情绪,RU09一度冲高,理论上,橡胶是战略物资,但历次中东战争对橡胶实际需求影响有限(轮胎消费占比70%未直接受冲突拉动),炒作难持续;中美关系边际缓和亦未扭转工业品颓势。短期空头减仓或引发技术性反弹,然供增需减格局下,RU上方空间受制于非洲胶增量冲击及国内高库存压制,中期维持震荡偏弱走势。策略上,产业端逢高锁定套保,投机单边谨慎观望,关注NR仓单变化及非洲零关税政策实际落地冲击。

策略建议:以区间震荡对对待,RU2509关注14100附近的阻力位,逢高空;或等RU跌破13500后买入近月虚值看涨期权。

风险提示:宏观情绪变化