一眼通

煤化工

尿素

方向:震荡偏强

逻辑:工厂报价延续,市场价格小幅松动,下游适量备肥。供应高位常态,推迟的农业需求陆续启动,基本面边际转好。本期尿素企业库存81.72万吨,较上周减少24.84万吨,环比减少23.31%。会议结束后出口基本落地,而具体细则依旧存疑,近市场预计情绪反复,盘面震荡为主,05合约关注下方1850-1870支撑。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

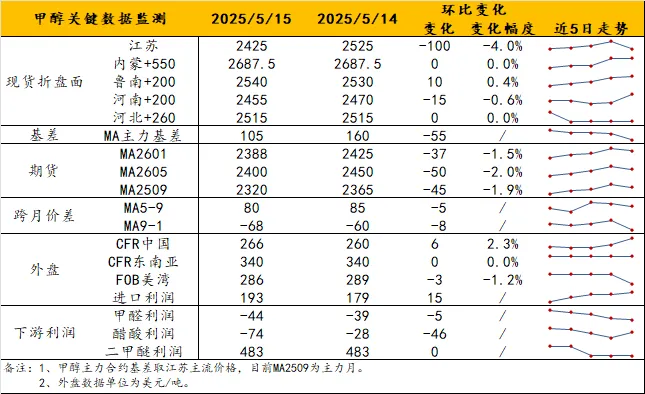

甲醇

方向:反弹空。

理由:虽然宏观情绪回暖,处于进口恢复 基差收缩期。

逻辑:宏观情绪修复带来的福利被消耗,甲醇自身基本面的拖累将逐渐显现。内地市场在偏高供应和需求转淡压力下,目前仍维系相对良好的偏低库存。港口市场的问题开始凸显,5-6月进口恢复导致港口低库存对基差的支撑在削弱,二季度后期可能出现累库拐点。按卓创口径,截止本周四,甲醇港口库存微增至62.9万吨,可流通库存小增至25.4万吨。库存变化虽然不大,但期价的回落刺激期现商的出货,周四的近端基差骤跌至09 65/ 85,压缩基差的过程再次开始了。

策略:高位承压,反弹空。

风险提示:油价异动、关税战后续。

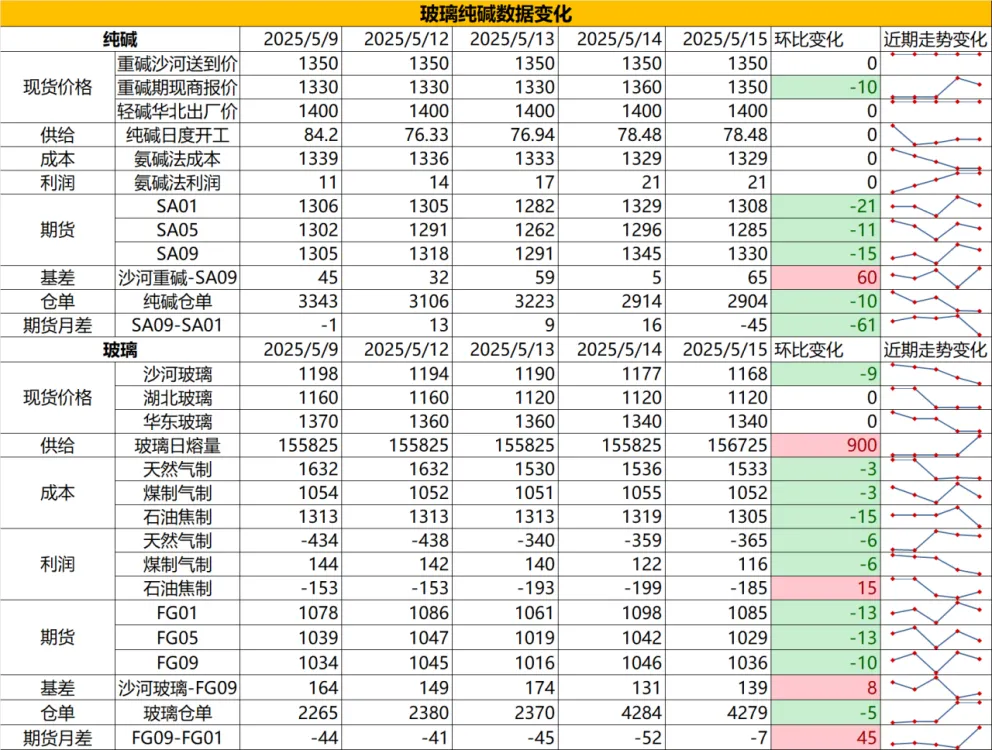

盐化工

纯碱

方向:震荡偏空

行情跟踪:

1.本周碱厂库存在171.2万吨,环比上周累库1.07万吨,当前碱厂处于检修高峰,短期供应下降较多,对价格起到短期企稳作用,但5月下旬后连云港碱业也将新投产,供应面或呈现先减后增;而需求端虽然刚需趋稳,但光伏抢装季基本结束,光伏玻璃供需面转弱预期下,预计供应端难有持续增量,也会对纯碱的刚需产生边际影响。

2.长周期看,原料下跌导致纯碱成本持续下移,而随着低成本企业不断新投产稀释了行业平均成本,纯碱行业平均成本也仍有下移空间,高成本的支撑会逐步减弱,且由于当前各厂检修时间相对分散,检修带来的向上驱动也相对减弱,且部分装置投产会在下半年不断投放市场,高库存状态下厂家心态影响或大于供给减量影响。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:估值偏空,9-1价差50以上反套

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏空

行情跟踪:

1.本周玻璃库存在6808.2万重箱,环比上周累库0.77%,现货价格仍有下调,当前玻璃供应端大维持仍低位,而需求端也将逐渐进入淡季,考虑到当前需求端处于长周期下滑中的淡季,供应端仍需要进一步下降才能更好的平衡需求,但考虑到当前二手房成交仍处于高位,会使得玻璃的家装单需求仍具有一定韧性,5月需求仍有一定刚需支撑,但供需面边际会稍有走弱。

2.中长期来看,地产需求大方向走弱,需求决定高度,纵使玻璃供应端维持相对低位,也难有大幅向上弹性,供应端预计年内维持相对低位,供需双弱下主要关注阶段性的结构性机会,比如价格低位关注补库带来的反弹机会。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:价差在-320以下多FG空SA

风险提示:地产政策变化,宏观情绪变化

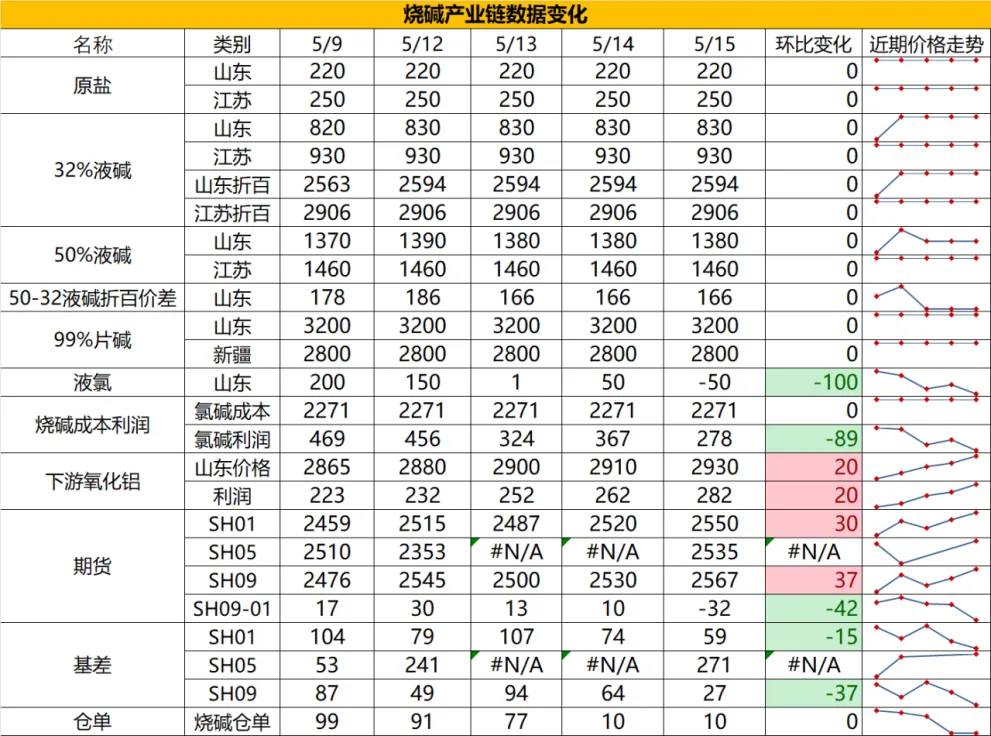

烧碱

方向:暂观望

行情跟踪:

1.近期魏桥持续补库带动收货价上调,但非铝下游将进入需求淡季,而氧化铝仍在减产中,需求面对烧碱的利多支撑并不强,现货涨价难延续,目前未到现货持续走强的阶段。

2.中长期看,氧化铝虽然存在阶段性减产预期以及老产能淘汰预期,但前期积累的新装置投产对于烧碱刚需增量仍然会慢慢显现,而夏季氯碱装置的检修也会增多,同时伴随着非铝需求的季节性走强,以及液氯价格弱给到的底部支撑,夏季烧碱价格存在阶段性改观机会。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:氧化铝减产

策略建议:暂观望

风险提示:宏观情绪变化

橡胶系

橡胶

方向:震荡

逻辑:截至2025年5月11日,青岛地区天胶保税和一般贸易合计库存量61.87万吨,环比上期增加0.45万吨,增幅0.73%。保税区库存9万吨,增幅5.89%;一般贸易库存52.87万吨,降幅0.09%。相比往年,今年去库速度依然偏慢,中期橡胶依然是偏弱格局。短期内关税缓和及上游亏损支撑下,RU和NR会出现较强的修复性回补。

某企业乙烯装置出现设备故障,预计该装置停机时长为1 个月。由于此次停机比之前的检修计划提前且超出预期,苯乙烯以及乙烯副产品丁二烯(据悉影响产能14万吨,国内占比2.18%)的供应突然收紧,丁二烯橡胶增仓上行。从基本面的角度而言,尽管国内丁二烯周产量环比微增0.72%至10.25万吨,但南京诚志、扬子石化等装置仍处停车状态,叠加茂名石化丁二烯装置检修(计划20天),短期供应增量有限,企业挺价意愿增强。而中期来看,丁二烯仍处于累库状态,去库缓慢。且5月国内顺丁橡胶装置重启集中。轮胎厂节后复工缓慢,成品库存高企抑制补库需求。此外,中美512联合声明尚未涉及到汽车以及轮胎产品相关的汽车零部件关税232政策,国内轮胎厂依然面临着89%~251%不等的关税,需求端仍有压制。短期策略上可以丁二烯橡胶月间正套.

策略建议:逢低短多

风险提示:宏观情绪变化