核心观点

基本面情况

当前建材总体偏强运行。目前来看,随着需求的陆续恢复、中秋节前补库需求增加以及宏观面利好的频发,市场对于“金九”的预期有所好转,但目前仍需关注后期消费持续恢复情况,建材各品种整体涨跌空间不大,预计价格小幅震荡运行。

建筑行业方面

进入9月以后气温下降利于施工,短期内建筑业需求处于环比改善状态,局部地区受疫情封控影响市场陷入停滞。钢结构行业订单采购刚需为主,预计9月表现平稳。

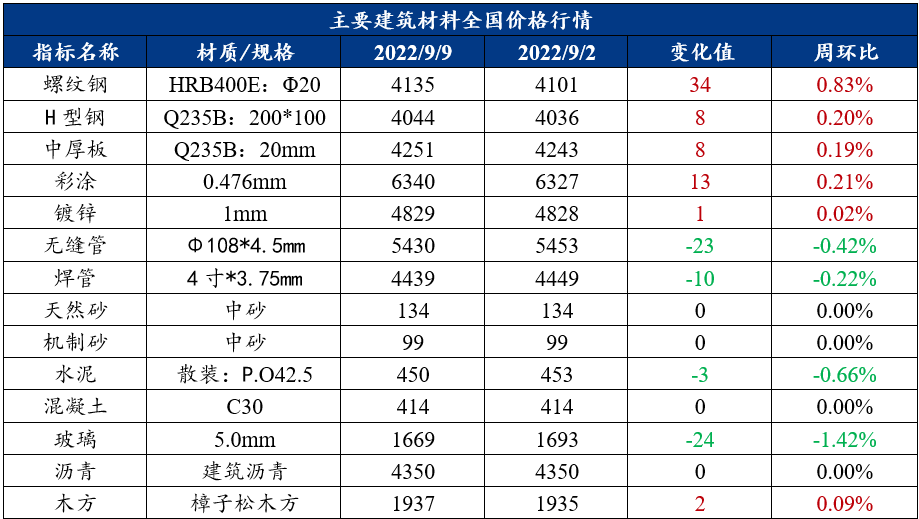

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

周度观点:需求恢复有待商榷,预计螺纹钢短期弱势调整

上周建筑钢材运行逻辑分析

上周螺纹钢价格震荡上行。供应方面,上周产量继续增至307.63万吨,环比增加13.82万吨,前期钢厂集中恢复生产,长流程钢厂依旧保持较快的复产速度;库存方面,上周总库存703.62万吨,环比减少13.69万吨,螺纹钢库存降幅小幅扩大,除考虑到消费季节性好转以外,也有节前补库以及刚需的环比改善的关键因素;需求方面,截至9月8日,螺纹钢日均成交量17.59万吨,环比上周增加3.26万吨,需求环比好转,同比仍处弱势,除考虑部分需求季节性恢复以外,节前下游少量补库也助力消费恢复。

本周展望

产量方面,供应压力整体回升,目前产量已回升至6月初水平,后期供应仍有部分增加空间;库存方面,钢厂库存由增转降,但主要仍在于外发资源出现增加,另外西南受疫情影响整体增库明显,预估中秋节后库存将出现阶段性回升;需求方面,考虑到本周仅四个交易日,预估消费将小幅回落。

综合来说,受到中秋小长假影响,节前投机及备货对于价格有一定提振作用,但仍需关注后期消费持续恢复情况,若成交难以维继,不排除价格再度进入弱势调整阶段。

2. 中厚板

周度观点:下游需求有望改善,中厚板或小幅上涨

上周中厚板运行逻辑分析

上周中厚板小幅上涨,周环比上涨0.19%。

上周产量继续小幅下降,目前Mysteel样本钢厂周产量已经降至140万吨以下水平,处于近5个月新低。主要原因在于个别小型调坯及电炉厂亏损明显,生产受限,另外对于高炉企业,部分钢厂受亏损影响,也主动减产;

需求方面,虽然国内政策面利好持续增加,市场对节后预期有所改善,但大部分贸易商心态谨慎,现货跟涨期货盘面稍显逊色,贸易商多随行就市出货,节前终端多低位按需补库,整体来看,市场谨慎有余,投机不足;

市场方面,上周随着期货盘面偏强运行,市场心态有一定的好转,但受限于华东地区现货价格依旧偏低,投机性锁单订货依旧较少,北方资源仍以当地投放 品种订单模式消化。

本周展望

供应方面,库存保持良好的去库状态,低合金资源充足,普板个别规格资源紧张,同时集中减产检修期已过,产量或降无可降,甚至会伴随小幅增产情况出现;

流通方面,现货库存略有下降,低合金部分市场缺规格,但实际成交提升幅度不大,对现货价格的推涨作用较小;

需求方面,金九月首周成交略有好转,8月份工程机械数据也首次环比转正,整体下游需求有望会在中下旬继续修复,但幅度不会过大,等待国庆节前备货潮。

综合来看,预计本周中板市场价格小幅上涨。

(二)其他建材

1. 水泥

周度观点:上周水泥价格涨跌互现,预计本周价格震荡运行

上周水泥运行逻辑分析

上周全国多地水泥价格涨跌互现,行情稳震荡上升,截止9月11日,百年建筑网水泥价格指数为452.19点,周环比下降0.24%。截至9月2日,水泥-煤炭价格差295元/吨,同比2021年下降7.2%。疫情反复且局部地区较为严峻,台风过境强降雨,地震灾害、干旱等不利因素阻断了需求回补的延续性,基建、房建、民用需求均有所下降。

本周展望

北方部分市场进入传统施工高峰期,水泥需求量大幅增加;南方市场,华东、华南、华中需求持续发力,带动水泥出库量提升,西南、西北疫情及灾害结束后或需求回补。但房地产方面仍以交存量为主,需求难有起色;疫情多点散发,影响范围持续扩大,对市场需求仍存在制约。供应方面,各地结束错峰生产,供应增加,供需博弈,行情窄幅震荡运行。

2. 混凝土

周度观点:上周混凝土价格小幅下跌,预计本周价格或震荡运行

上周混凝土运行逻辑分析

截至到9月9日,百年建筑网统计全国混凝土C30均价为429.5元/方,周环比下跌0.12%。分地区来看,本周国内混凝土价格涨跌互现,原材料成本上升后,西南和东北地区涨幅较为明显,其他区域继续保持小幅下行趋势。本轮周期内国内高温退却,加之疫情等条件得到缓解,加之降雨天数减少,下半年基建、市政等工程项目小量开工,混凝土市场需求有所恢复,但是目前部分区域存在疫情等不利因素,因此混凝土销售、运输等不便,混凝土发运量回升暂且有限。

本周展望

高温天气过后,国内混凝土发运量保持连续小幅上升趋势,市政和基建项目进度有所加快,混凝土发运量小幅提升,但目前混凝土多数仍然应用于房建项目,目前房建项目进度依旧偏弱,市场仍保持观望情绪。进入9月,国内房建项目支持政策继续增多,待各地陆续执行后,房建进度或有明显进展,短时内混凝土发运量仍会维持小幅上升趋势但上升空间有限,预计行情窄幅震荡运行。

三、建筑行业动态热点信息一览

建筑业

1、房建需求提升空间有限。即期指标显示,本周截至8月31日,百年建筑调研国内500余家混凝土周发运量284.1万方,较上周增加3.83万方,变化不大;全国混凝土平均产能利用率为14.18%,周环比上升0.19个百分点,低于去年同期4.73个百分点。本轮周期内国内多地高温天气消退,电力供应逐渐恢复,华北北京地区企业反馈安置房项目开工情况较好,但华北、东北、华中局地疫情形势依然严峻。九月到来,各地季节性因素影响逐渐退出,国内多地雨水天气地到来缓解了高温带来的影响,企业生产有所恢复,但目前地产大环境影响,各领域地产纷纷转入存量阶段,优质资金项目稀缺性更为明显,加之应收账款过多混凝土企业接单心态更为谨慎,市场信心明显不足,预计房建需求提升空间有限。

2、基建需求维稳,截至9月1日,百年建筑调研国内202家大型矿山企业砂石总出货量为1518.28万吨,周环比上升0.11%;截至8月29日,国内250家水泥生产企业出库量822.25万吨,环比上升4.75%,继上周反弹后继续回补;当期水泥直供量为247万吨,环比回升8.33%。高温逐渐消退,前期被动缩短的工期恢复正常,重点民生项目为按时完成工期稍有赶工,另外局部区域出现脉冲式增长,基建需求再冲新高。总体来看,华东需求继续保持增长态势,华中投机需求下降后,重回跌势;华南、西南市场需求回补;三北市场华北、东北表现尚佳。进入9月以后气温下降利于施工,加之多项利好政策的刺激,整体市场需求持续提升。但西南市场脉冲式增长后或大幅回落,2022年9月1日,成都市政府发布2022年第5号疫情防控通告。此轮疫情防控对建材市场影响较大,市场基本停滞3天,具体恢复时间待通知。

装配式钢结构

下游钢结构行业整体需求表现一般,订单采购刚需为主,调研订单表现来看,9月份较8月份新增订单环比增长幅度为1.1%,受上半年市场经济不景气影响,下游整体采购观望情绪加重。

根据Mysteel调研,截至8月末,了解到钢结构行业样本企业原料库存月环比增加9.86%,原料可用天数环比增加9.41%,前期受疫情、天气、传统生产淡季影响,市场需求释放不足,钢构的施工受阻,库存消化缓慢;当下高温消退,加之“金九”预期到来,商户补库意愿有所增强。

订单方面,根据我网调研的钢结构企业样本订单,9月份环比新增订单占比41.5%,8月份环比新增订单占比40.4%,新增订单环比情况上涨1.1%,而8月份订单处于低基数,市场订单同比表现还是稍显不足。钢市整体受经济下行影响较大,下游持观望心态较浓,订单需求并未完全释放;季节性需求叠加资金的投入效果或将逐步体现,刚需释放预期增强。

如需相关的建筑材料月报,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!